今回は、これからファイナンスを学ぶ人のために、10分でざっくりファイナンスを理解しちゃおうという欲張りな企画です。

どんな分野でも全体像をつかむということは非常に重要ですので、これを機に勉強されたことのある方も振り返っていただけるとよいかと思います。

お金の時間価値

金融商品や企業、プロジェクト等のあらゆる評価は、将来得られるお金を元に現在の価値を計算します。

ここで「将来の100万円と現在の100万円はおなじなのか?」

という疑問がわきます。

今100万円を貰える権利と30年後に100万円をもらえる権利であれば、ほとんどの人は前者を好みます。

今100万円をもらえば、今後30年間の間に有効活用できるため今もらう方が価値が高いわけですね。

この将来のお金を現在の価値に直すということをまず最初に学びます。

基本的な考え方は、お金を100万円銀行に預ければ利子が1%つくとすれば、

今の100万円 = 1年後の100万円×(1+0.01)=1年後の101万円

逆に1年後の100万円は、今のいくらになるかというと、

現在価値×(1+0.01)= 100万円

現在価値 = 100万円÷1.01 = 99万円になります。

関連記事

現在価値と配当割引モデル

債券の評価

次に学ぶのは債券の評価。

債券は、将来のキャッシュフローが固定していることが多いため初学者に学びやすい。

基本的には、先ほどのお金の時間価値の知識があれば簡単に計算できるため2番目に学ぶことが多くなります。

やることは、将来のキャッシュフローを現在価値で割り引くだけなので基本的に先ほどお話ししたお金の時間価値と同じことをやるだけです。

発展形としては、平均的に何年間でお金を回収できるのか(デュレーション)、金利が動いたら債券価格がいくら動くのかということも学びます。

株式の評価(配当割引モデル)

徐々に難しくなっていきます。

株式の評価方法は、いろいろありますが、最初は基本的に配当割引モデルが簡単なのでここから学びます。

将来の株主がもらえる配当を見積もってそれを割り引くことで株式の価値を評価します。

債券の評価と変わりませんね。

ただし、配当は債券の利子よりも変動するだろうという仮定が追加されます。

発展形として、一定割合で配当が増えていく場合は、どのような株式評価になるかということを学びます。

さらに、ここまでは、なんとなく利子率で配当を割り引くと教えられたものが、徐々に変わってきます。

ここでリスクとリターンの関係も学ぶことでしょう。

リスクとリターン

ここは、それほど論点があるわけではなく、単純に投資家はリスクが高ければより高いリターンを求めるという仮定をファイナンスは置きます。

ここでリスクとは、ファイナンスの世界では結果の振れ幅のことを言います。

一般的な用語では、リスクというのは損をする恐れと受け取られると思いますが、そのように一方方向の振れ幅だけを対象に考えると数学的に扱いにくいので振れ幅をリスクととらえているわけですね。

このようにリスクをとらえると必ずしもリスクが高ければ、要求するリターンも高くなるとは言いづらい部分もあります。

たとえば、ギャンブルや宝くじを考えるとわかりやすいでしょう。

買わなければ、儲かる確率も損をする確率も0でリスクも0ですが、買えば平均的には損をし、また結果は大儲けするか、損するかというものでリスク(=結果の振れ幅)は大きくなっています。

それでも多くの人がギャンブルや宝くじをすることは、人間は時としてリスクが高いものを好むという例ではあります。

ただし、一般的に、人が保険を買って事故等の大きなリスクを避けたり、ファンドが多数の株や資産に分散して投資するところを見ればリスクは通常ない方がよいものということがわかるでしょう。

株主資本コスト

リスクとリターンの関係がわかったところで、配当を現在価値に直す(=割り引くといいます。)ときの利子率は、いくらを使えばいいのかという問題を扱います。

銀行に預けた際の利子率で投資家は満足するでしょうか?

恐らく答えはNoでしょう。

なぜなら配当は、銀行への預け入れよりもリスクが高く、投資家はより高いリターンを要求するためです。

この株主が期待するリターンのことを株主資本コストと呼びますが、株主の期待を計算するというのはなかなか難しいもので次に出てくるポートフォリオ理論を先に学ぶ必要が出てきます。

ポートフォリオ理論

先ほどは単一の債券や株式をいくらで評価すべきかということを考えてきました。

ここでは、個々の金融商品のリスクとリターンがわかっているという前提を置いたうえで複数の選択肢のあるポートフォリオにいかに投資するべきかを学びます。

わかりやすく、2つの銘柄の投資を考えるなら銘柄Aが上がった場合、銘柄Bが同じように上がることもあれば、反対に下がることもあります。

よって時には銘柄同士の値動きが相殺されることから一方に投資するよりも、両方に投資する方がリスクを低減できることがわかります。

これを数学的に学ぶのがこの分野です。

ある同一のリターンをもつ2つの金融商品に投資すれば、1つの金融商品に投資する場合と期待リターン(平均的なリターン)を変えずにリスクを小さくできることがわかってきます。

これは、最初に倣ったリスクとリターンの関係に反し、低リスク・高リターンが実現できるものとしてファイナンスの世界では画期的でした。

ただし、リスクをゼロにできるかというとそれは間違えです。

どんなに分散しても低減できない市場全般にかかわるリスクが存在するためです。

つまり部分的には、各々の銘柄は必ず同じ動きをすることがあるということです。

リーマンショックの際に銘柄に関係なくどの株価も下がったことを考えるとわかりやすいでしょう。

関連記事

効果的な分散投資とポートフォリオ理論

CAPM(Capital Asset Pricing Model)

先ほどのポートフォリオ理論から懸命な投資家であれば、誰もが分散投資をすることがわかります。

このことを前提に株主資本コストを算出する理論がCAPM理論です。

この記事のリスクとリターンのセクションで学んだように、同じリターンであれば、投資家は低いリスクを好むという特性を利用します。

マーケットに関連しないリスク(個別の銘柄にのみ関係するリスク)は、ポートフォリオ理論で分散をすれば、なくすことが可能です。

よって投資家は、マーケットに関連しないリスクにはリターンを求めないと考えます。

株主資本コスト = リスクフリーレート(※1)+β(※2)×マーケットプレミアム(※3)

※1 国債等のデフォルトリスクがほとんどない金融商品のリターン(金利)

※2 市場リスクへの感応度。市場全体の株式リターンが1変動したときに、個別銘柄のリターンが何倍変動するかを表す。

※3 リスクのある株式市場に投資することにより求められる追加リターン。5%~6%といわれています。

この式が言わんとすることは、先ほどもお話した通り、マーケットに関連するリスクにのみリターンが求められるということです。

関連記事

株主資本コストの計算を徹底解説

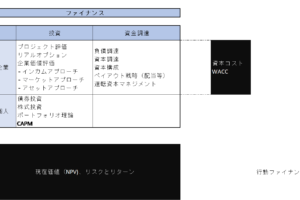

プロジェクト評価

先ほどまでは、どちらかというと金融商品に投資をする場合の分析が主でしたが、これからは企業が設備投資等をする場合の理論を考えます。

基本的には、先ほどの現在価値を計算した正味現在価値法と目標利回りを超えた場合に投資をする内部利益率法という2つの方法を学びます。

この際、

(1)割引計算に使う利子率(割引率)

(2)内部利益率の目標利回り

に何を使うかが問題となります。

先ほどの配当割引モデルであれば、株主目線からの投資であるため株主資本コストというものを利用しましたが、企業の場合にはお金の出資者は株主だけでなく、債権者(お金を貸してくれる人)の存在もあります。

よってこの2社の加重平均資本コスト(WACC)というものが利用されます。

この発展形としては、より企業の意思決定に近い評価方法であるリアルオプションというプロジェクト評価方法を学びます。

リアルオプションでは、たとえば新規事業を立ち上げた際、1年目の調子が良ければ追加投資、悪ければ撤退といったような結果に応じた戦略を評価に織り込めるのでより正確なプロジェクト評価ができることを学びます。

関連記事

投資意思決定の理論と実務

株主資本コストの計算を徹底解説

資金調達構成とペイアウト戦略

先ほどまでは、資産側のお話でお金をどう使うかについて話してきましたが、ファイナンスでは、調達をどのようにすべきかということも学んでいきます。

調達といえば、主に返済義務が定まっていない株式で発行するか、契約で返済額が決まる借入で調達するかという選択の問題です。

結果は驚くべきものですが、税金がない世界では、借入で調達しようが株主で調達しようが企業価値は変わらないというものです。

関連記事

MM理論徹底解説

ペイアウト戦略とは、配当をすべきか自己株買いをすべきかという株主還元の選択の問題です。

基本的には、出ていくお金の金額は同じなので、どの戦略をとっても変わらないというのが理論的な答えです。

ただし、実務的には、コカ・コーラ等安定配当を期待されているような銘柄で急に配当がなくなれば株価は暴落するでしょうし、投資家の期待との差を考えていく必要があるでしょう。

関連記事

自社株買いの株価への影響を徹底解説

新株発行が株価へ及ぼす影響を徹底解説

企業価値評価

企業の内部での意思決定がわかってきたところで、次は企業全体の評価に移ります。

基本的に使う方法が変わるわけではないのですが、主に3つの観点から学んでいます。

- インカムアプローチ

- マーケットアプローチ

- コストアプローチ

インカムアプローチ

これは企業が稼ぐお金から評価しようというアプローチです。

最も有名なのは、将来稼ぐキャッシュフローを割り引いて企業価値を算定するエンタープライズDCF法です。

プロジェクト評価に使っていたDCF法とそれほど変わりません。

- キャッシュフローをどう見積もるか?

- キャッシュフローで評価されない資産(非事業用資産)はないのか?

といった項目を追加で学んでいきます。

マーケット・アプローチ

市場で決まったなんらかの価格を利用して評価しようというのがマーケット・アプローチです。

そもそも上場していればその会社に株価がついているので利用する必要はありませんが、非上場会社や上場会社の一部の事業のみを評価する場合等に利用されます。

具体的なやり方は、類似企業比較方式のマルチプル法。

マルチプルというのは、倍数といった意味で例えば代表的なマルチプルは皆さんになじみのあるPER。これは、利益の何倍の株価がついていますかという指標ですね。

上場している類似の会社を選べばPERのようなマルチプルは一定だろうと考えて企業価値を考えます。

基本的な考え方は、評価対象会社の株主価値=当期純利益 × PER

といった方法です。PERの代わりにEV/EBITDA倍率やEV/EBIT倍率が使われることもあります。

コストアプローチ

対象企業をいくら掛けたら作れるかということを考えて企業価値を算定する方法です。

一番簡単な方法は、財務諸表の純資産部分をそのまま株主価値として採用する方法(簿価純資産法)

貸借対照表の簿価は、明らかに時価とは異なる概念なので理論的な価格ではありませんが簡便的に利用されることがあります。

より時価に近づけようということで財務諸表を時価に置きなおして評価する時価純資産法と呼ばれるものもありますが、これでも財務諸表には通常自己創設のれんのようなものは乗らないので他の評価方法と比べると理論的にあまりいい方法ではありません。

終わりに

いかがだったでしょうか。

今回は、10分程度でざっくりファイナンスの全体像がつかめることを目標に記事を書いてみました。

全体像をつかむことが目的なのでこれだけで完結することはないと思いますが、最初に全体像をつかめれば今後の学習効率も段違いに上がってくると思いますので、定期的に振り返ってみてはいかがでしょうか。

記事が気に入ってくださった方はツイッターでも情報発信をしていますので、是非ご覧ください。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す