はじめに

今回は世界ブランドランキング第4位、誰でも知っているコカ・コーラを割引配当モデルを使って評価してみようという企画になります。

一度計算してみるといろいろなことが学べること間違いなしです。

割引配当モデルが実務に使えない?

そんなことはありません。

どんな場面にも使えるとは言いませんが、このモデルから学べる内容は示唆に富んでいます。しっかり学んでいきましょう。

割引配当モデルやCAPM理論に不安のある方は以下の記事を先に読むと理解が進むかもしれません。

なぜコカ・コーラ? 割引配当モデルの限界

さっき使えるといっておいて、いきなり限界の話です。

実はこのコカ・コーラを選んだ理由はただ、Cokeが世界で2番目に知られている言葉だし、いいかなと思ったわけではありません。

割引配当モデルがコカ・コーラだとうまく機能するのじゃないかと思ったからなんですね。

では、割引配当モデルの前提を思い出しましょう。

投資家は配当のみから利益を得る

ですね。値上益は考慮しないんです。

Amazonのような会社を思い浮かべてもらえると限界がわかりやすいかもしれません。

Amazonは、基本的に成長分野がものすごく多いので、配当にお金を回す余裕が全くなく、常に無配を貫いています。

配当を発表したら逆に株価が下がるんじゃないかといわれているほど、再投資に力を入れていて、成長が期待されている企業です。配当をしないほうが複利の効果で投資家のためになるという判断なんですね。

(ちなみに理論的には、配当は自己株の取得と長期的にはほぼ同じ効果と考えて問題ないかと思います。)

では、このAmazon株を割引配当モデルで、株価を計算しましょう。

、、、と言われてもいつ配当が始まるかも、今後どれくらいの配当になるかも全く読めません。

このような会社は割引配当モデルをやろうにも配当の予測が難しいんですね。

これが割引配当がモデルが実務で使えないといわれる理由です。

では、コカ・コーラはどうでしょう。

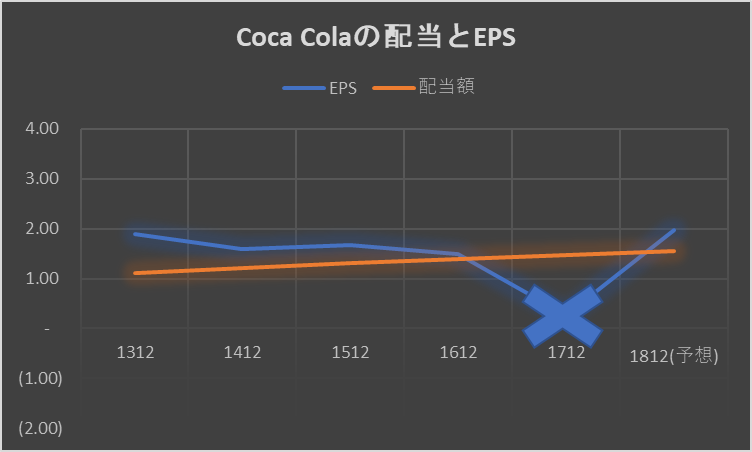

以下が2013年から2018年の配当額及びEPS(一株当たり利益)の推移です。

まず業績が非常に安定していて、将来の株価上昇大きく見込むということは想定されないでしょう。

(なお1712期は、アメリカの法人税制変更の影響及びボトリング会社の投資引き上げが要因で一時的に利益が落ちたものです。その影響を除けば大きなEPS変動はありません。)

また、直近の2年を見てわかる通り配当額がEPSにかなり近づいています。(ちなみに一株当たり配当とEPSの比率を配当性向と呼びます)

つまり企業が再投資による成長をそれほど指向していないため、企業の戦略的に見ても将来企業勝ちが大きく上がることが見込まれません。(もちろんコカ・コーラのCEOは成長を志向しているでしょうからあくまで相対的にという意味ですが。。)

よって投資家目線でみるとほとんど配当を目的に投資すると考えられるんですね。

これはまさに割引配当モデルが前提にしている過程なんですね。

ここまで条件がそろっているのであれば、割引配当モデルがかなり機能するのではないかというのが僕の仮説です。(ちなみにここまで書いている時点で私も本当に結論はわかってません。)

コカ・コーラの株価を実際に割引配当モデルで計算してみる。

さて、割引配当モデルを実際に使ってみましょう。

計算式は次のようなものでした。

株価P = 配当D÷(割引率r – 配当成長率g)

です。配当は今年の予測である1.56を使いましょう。

割引率と配当成長率の計算が課題ですね。

割引率は前回の記事でも説明しましたが、投資家が株価変動のリスクを負うため、そのリスクに見合った期待リターンを使わなければなりません。 株主資本コストですね。

これはCAPMという理論を使って求められました。

株主資本コスト(=投資家の期待運用収益)= リスクフリーレート + β ×(マーケットの期待収益率 – リスクフリーレート)

仮定を念のため復習するとβは企業固有のリスク(収益性のブレが大きいか小さいか)で決まる数値でした。マーケット比較してリスクが高ければβ値も高くなり、求められる収益率も高くなります。低ければ逆になるわけですね。

リスクフリーレートはコカ・コーラがアメリカなので今回は10年物のアメリカ国債を利用しましょう。検索したらすぐに出てきますが、今調べると2.97%でした。

β値はYahoo Finance(US)やロイター等を使えば出てくると思います。

今回はYahoo!Financeを使いましょうβ値は、

0.57*1

でした。

マーケット期待収益率ーリスクフリーレート(マーケットプレミアムと呼ばれます。)も自分で計算しようと思ったらできるかもしれませんが、前回のような数式ばかりの記事になってしまってはいけないので先人の知恵を使いましょう。

マーケットプレミアムは、アメリカで

5.8%*2

程度のようです。高いですね。

では、株主資本コストを計算しましょう。

リスクフリーレート 2.97% + β値 0.57 ×マーケットプレミアム 5.8% = 6.28%

式に戻りましょう。

株価P = 配当D÷(割引率r – 配当成長率g)

あとは配当成長率だけですね。

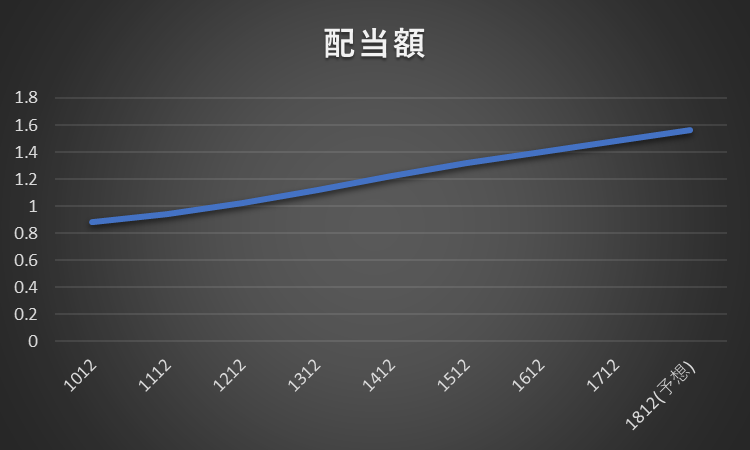

かなり安定成長をしています。

2010年に一株当たり(分割考慮後)0.88ドルだったものが、1.56ドルまで上昇しました。

1.56/ 0.88=1.77倍ですね。8年間で1.77倍になりましたので、平均7.4%の成長度合いです。

すごい成長率ですね。

でもこれを使うことには疑問が残ります。

前回表示した表ですが、もう既にEPSと一株当たり配当の額がほぼ同じになっています。

基本的には、1年間に稼いだ一株当たりの利益であるEPSを超えて長期的に配当することは不可能です。

よってEPSの期待成長率が今後の配当成長率の上限となるでしょう。

EPS成長率で配当が成長するケース

では同じように2009年のEPSを見てみましょう。(2010年は非経常的な要因がありそうでしたので、2009年を選択しています。)

EPSは、2.95ドルで、現在は当時より株式分割により株式数が倍になっていますので、調整すると1.475ドルですね。

2018年のEPSは、Q1の結果の4倍と仮定すると1.88ドルとなります。

平均の成長率は(1.88÷1.475)の9分の1乗=2.73%

これで割引配当モデルを使用するデータがそろいました。

株価=配当1.56ドル×(株主資本コスト6.28%-平均成長率2.73%)=43.9ドルと計算されます。

金曜日の終値が42.14ドルですのでかなり正確な計算になっているのではないでしょうか。

この過程の中で例えば平均成長率がもっと低いだろうという話になれば株価は過大評価になるでしょうから空売りを仕掛ける戦略になりますし、逆であれば買いという判断になります。

自分がどのような仮定を置くかで計算は全く変わってしまうので、できる限り自分が納得できる根拠を探すことが大切ですね。

(ちなみに筆者は変な株価が算出されなくて今安心しています。笑)

金利と株価の関係を見てみよう。

さて実はここからが本番です。

割引配当モデルの数式をもう一度見てみましょう。

株価P = 配当D÷(割引率r – 配当成長率g)

分母の割引率が高くなればなるほど、株価は低くなります。

割引率はCAPM理論では、リスクフリーレート+β × (マーケットの期待収益率 – リスクフリーレート)でしたよね。

この数式でマーケットの期待収益率-リスクフリーレートの部分は、投資家が安全な資産ではなく、株式をいうリスクのある資産を持つことによって要求する追加リターンを意味しているためリスクフリーレートの利率に関係なく決まると考えられます。

ということはリスクフリーレートが高くなれば株主資本コストが上がり、株価が下がるということが期待されます。

現在頻繁にFRB(アメリカの中央銀行)が利上げを検討している状況にありますので、この分析で金利が上がることのリスクを私も含め理解できればと思います。

よくプロの投資家は金利を見るといいますしね。

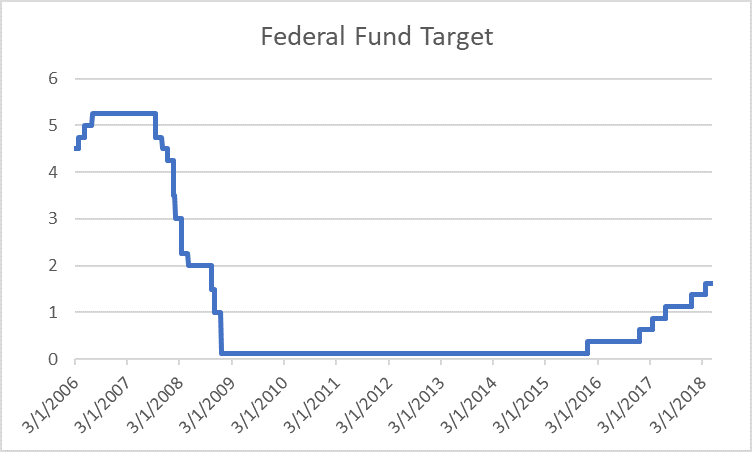

今回は、傾向だけ見れればよいかと思いますので、利用するリスクフリーレートはFRBのターゲット金利を採用することにしました。参考文献は下に記載していますので、自分で計算した方は参考にしてください。

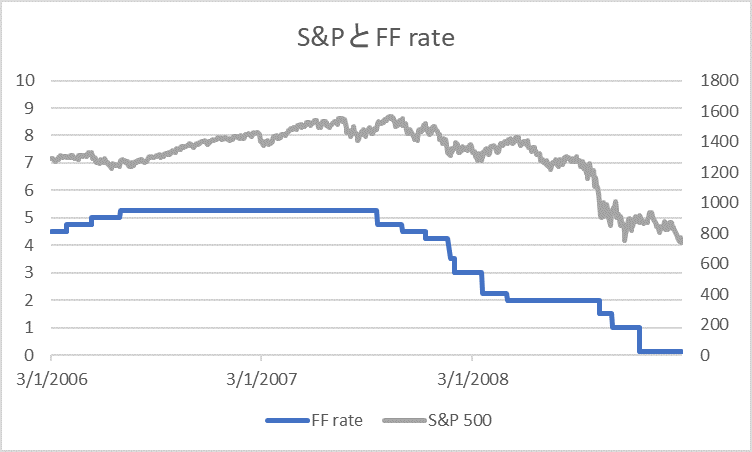

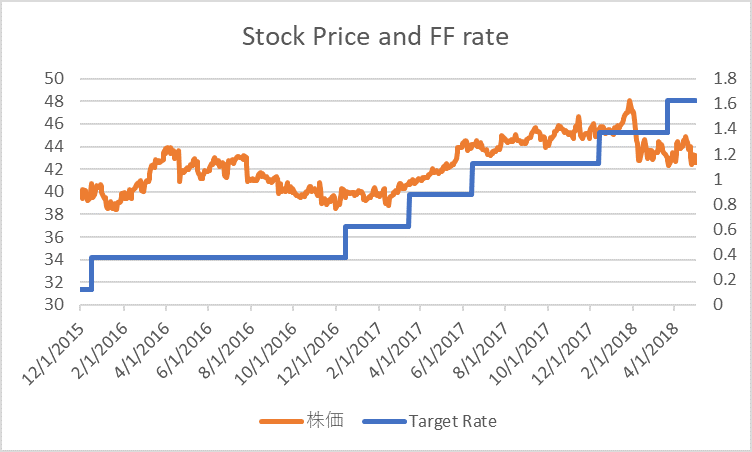

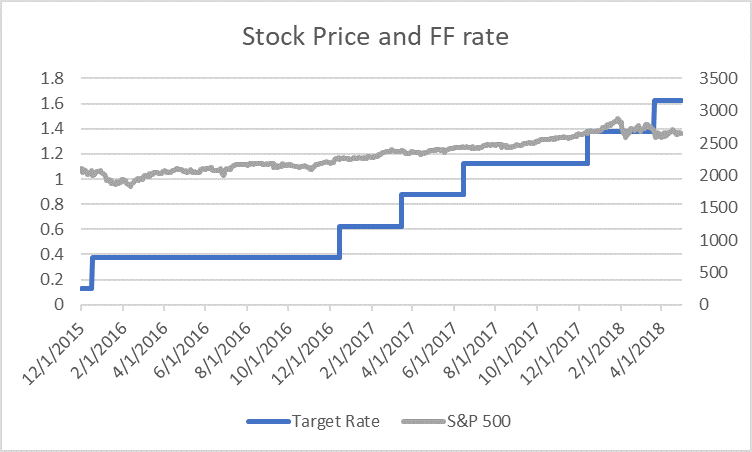

リーマンショックくらいの時期から急いで金利を下げてきて、ずーっとゼロ金利が続いたのち2016年からようやく上げ始めたと感じですね。2006年3月1日から2009年3月1日までと2016年2月1日~2018年5月までに金利変動が見てみましょう。

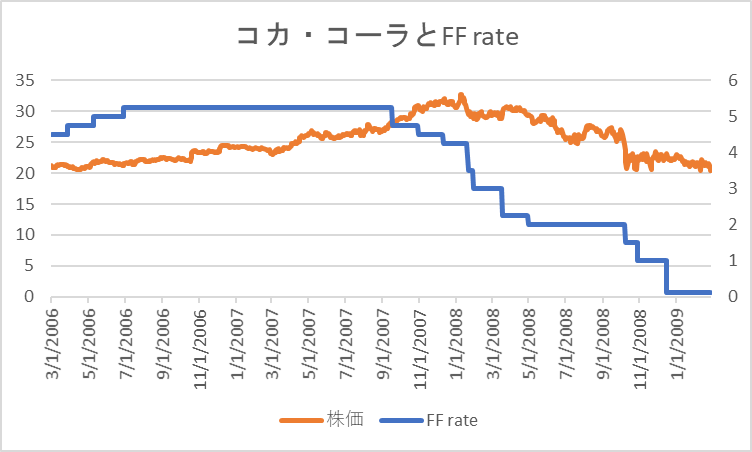

・・・あれ、、、

ほとんど金利と株価が同じ動きをしていますね。

想定と全く違います。

コカ・コーラで全く連動しなかったので苦し紛れにS&Pも入れてみましたがもっときれいに金利の動きと指数の動きが連動してしまいました。

これは、よく考えたら当たり前のことで、景気が悪くなってきたときにFRBは金利を下げますし、S&Pも当然景気が悪くなれば下がるわけですね。

では、逆に金利の上昇局面も見てみましょう。

金利上昇局面でも全く同じ結果が出てきました。金利の増加と一緒に株価や指数も若干ですが、増加傾向にあります。

これは、ただ景気が過熱しすぎて、株価が上がっているからFRBが金利を上げているという因果関係が適切ですね。

この結果から割引配当モデルは、短期で全く使いものにならないことがわかりました。

元々長期投資で配当をもらいながら儲けるための評価方法ですので、この点は納得いくかもしれません。

ただ、この結果はあくまで短期で機能しないということを意味するにすぎません。

大体どれくらいのラグで金利の効果が出るのかというのは、将来の研究課題にしたいと思います。

まとめ

いかがだったでしょうか。

今回は割引配当モデルでコカ・コーラの株価の算定を行い、金利の株価への影響を見てきました。

結果金利の株価への影響分析は課題の残るものになってしまいましたが、割引配当モデルの計算結果自体は、業績が安定した、配当性向が高い企業には使えることがわかったのではないかと思います。

今後金利と株価の関係については、他の角度から分析していきたいと思います。

今回のキーポイント

- 割引配当モデルは、業績の安定した配当性向の高い企業に使える

- 割引配当モデルは短期的な株価算定に機能しない。

記事のアップデート情報はツイッターをフォローいただければタイムリーにわかります。

https://twitter.com/KessanMaster?lang=ja

レファレンス

引用文献

*1 β値:Yahoo! Finance 5月18日時点

https://finance.yahoo.com/quote/KO?ltr=1

*2 マーケットプレミアム

Fernandez, P., A. Ortiz and I.F. Acin, 2015 “Huge dispersion of the Risk-Free Rate and Market Risk Premium used by analysts in USA and Europe in 2015” Working Paper(SSRN)

(中野誠 2016 戦略的コーポレートファイナンス 日本経済新聞社 Kindle Loc 1170 of 1791 より転載)

参考文献

Federal Reserve Bank of New York Federal Fund date page 2018年5月12日時点https://apps.newyorkfed.org/markets/autorates/fed%20funds

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す