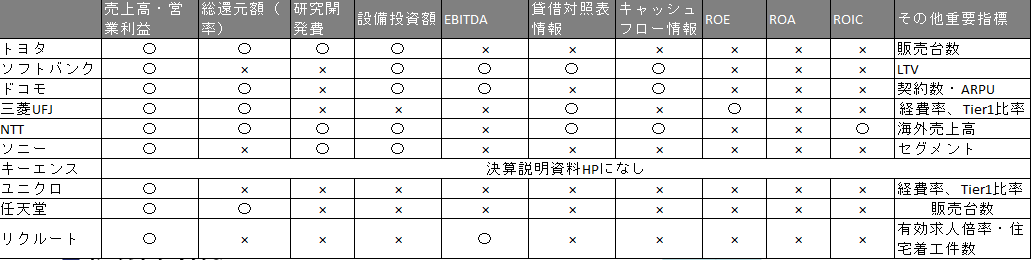

これは、2018年11月12日時点の時価総額が大きい会社の決算説明資料の情報をまとめたものです。

資本効率性指標(ROE,ROA,ROIC)の開示が少なすぎる!

今回は基本的なことですが、売上・利益の成長=株主価値の向上ではないことを再確認していき、企業価値を高める投資とは何なのかを考えていきたいと思います。

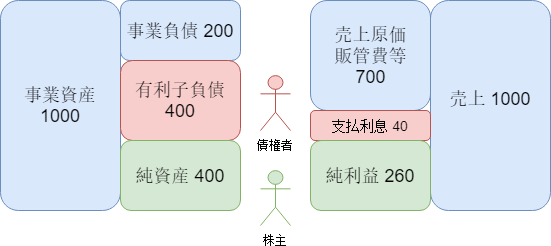

資本提供者との関係で考える企業のキャッシュフロー

まず基本的なキャッシュフローの流れを確認しましょう。

事業からの流入

企業は事業(事業用資産と事業用負債)からキャッシュフローを得ます。

キャッシュフローは、売上・利益を源泉として設備投資・運転資本を調整すれば計算されます。

この事業からのインフロー部分は当然売上・利益が上がれば上昇することになります。

資本提供者への配分

得られたキャッシュフローは、資本提供者へと配分されます。

負債に係る費用としては、負債×負債コスト(利率)で計算されたものを払います。

株主への配分は、以下の3つの方法で行われます。

- 配当

- 自社株購入

- 内部留保による再投資→株価上昇

再投資を説明すると計算が複雑になるので一旦1,2で配分すると考えると、株主が満足するリターンは、

時価総額×株主資本コストがキャッシュアウトフローとなります。

※簿価でなく時価総額を利用する理由は、株主にとっての投資額が時価総額であるためです。)

株主資本コストの詳細は以下をどうぞ。

事業からの流入と資本提供者への配分の均衡

事業からの流入が資本提供者への配分を超えれば株主が満足するリターンを得つつ企業のキャッシュが増加するため株主価値は向上します。

※事業からの流入 = (NOPAT+減価償却費+運転資本増減-設備投資)

※資本提供者への配分

①債権者への支払い = 負債×負債コスト+②株主への支払い = 時価総額×株主資本コスト

なおNOPATは税引後営業利益

株価は、株主がギリギリ満足する水準で落ち着くはずなので、将来の平均的な事業年度の業績の期待値を取ると

事業からの流入 = 債権者への支払い + 株主への支払い

へと落ち着くはずです。

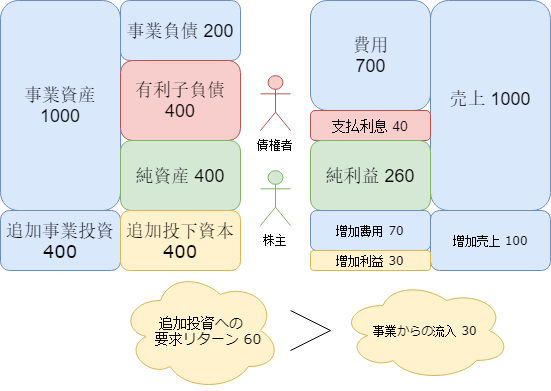

ではここで、企業の新規の成長戦略を実施しましょう。

追加調達がない場合の株主価値の変化

追加投資なしのパターンは、シンプルです。

追加投資なしで利益が上がるというのはまれなケースのようにも思えますが、例えばトヨタを中心に毎期実践しているようなカイゼン活動がこれに当たります。

※内部留保のケースも一見これに当たりそうですが、実態は株主への配当+新株発行と同じ効果になるため資金調達を行うケースと一致します。

売上の増加や利益率の増加がNOPATの増加、キャッシュインフローの増加につながり事業からの流入が増加します。

一方で債権者への支払いや株主資本コストは変わりませんので

事業からの流入 = 債権者への支払い + 株主への支払い

この投資式が成り立つためには、時価総額(株主価値)が上がります。

債権者への支払い = 負債×負債コスト

株主への支払い = 時価総額×株主資本コスト

追加資本調達ありの場合の株主価値の変化

これは資本調達の方法、つまり借入か株式発行かによって追加コストが変わります。

負債借入と株式発行に分けて分析したいところですが、負債借入が増えると株主資本コストがあがる等の複雑な関連があり、それだけで一つの記事になってしまいますので、今回は資金調達の構成を変えずに借入を実施すると仮定します。

わかりやすくするために例を出しましょう。

ここでは、投下資本を50%増加させると仮定しましょう。

有利子負債が200、純資産が200増加し、トータルで投下資本は400増加します。

事業からの流入 = 債権者への支払い + 株主への支払いを思い出すと、右側の式は、

単純に投下資本が50%増加しているので、債権者への支払いと株主への支払いが50%分増加しなければなりません。

具体的には、債権者への支払いと株主への支払いの平均コストはWACCとなるため、

追加の投下資本×WACCが支払の増加額となります。

ここでは、負債コスト10%、株主資本コスト20%を仮定し、WACCを15%とすると

400×15% = 60だけ支払が増えます。

WACCについても不明な方は以下の記事を参照ください。

事業からの流入は、NOPAT+減価償却費-設備投資額+運転資本増減

減価償却費と設備投資額は長い目で見れば一致しますし、運転資本の増減も長期的には増減しません。

※厳密には設備投資額と減価償却費のタイムラグも計算する必要あり。

よって事業の流入の増分はNOPATの増分となります。

ここでこの投資が売上を10%上げる投資だと仮定しましょう。

感覚的には企業の売上を10%増加させる取引はそれなりにいい投資と思えるはずです。

NOPATの増加額 = 売上1,000×売上増加率10%×税引後営業利益率30% = 30となります。

この結果

事業からの流入 < 債権者への支払い + 株主への支払い

という状態になってしまいます。

債権者は契約で定められた金利を受け取る権利が保証されているので、株主への支払いを下げるほかありません。

株主への支払い = 時価総額 × 株主資本コストであるため、株価の減少(時価総額の減少)となります。

では、株価が下がらないための条件は、どのようなものでしょうか。

追加投資に対し、

事業からの流入 = 債権者への支払い + 株主への支払い

が成り立たなければならないことを考えると

事業からの流入増加額(=NOPAT増加額) >= 投下資本増加額×WACCとなるため

NOPAT増加額÷投下資本増加額>=WACCであることが必要です。

このNOPAT/投下資本は、ROICと呼ばれており、ROIC>WACCが株主価値増加のために必要とはよく言われる話です。

ここでROICを利用する上で注意点が2点あります。

ROIC利用時のポイント1 ROICはNOPAT(税引後営業利益)÷投下資本

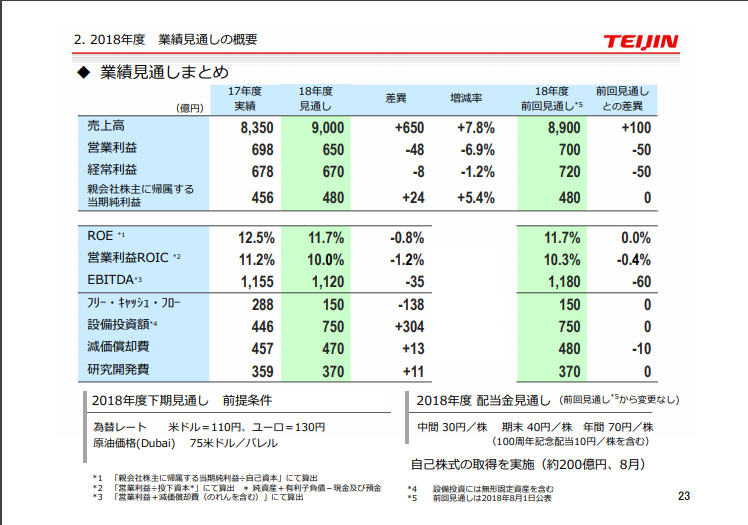

たとえば帝人のIRを見てましょう。

営業利益ROICという数字が書いてありますが、これは小さい文字で下のほうに営業利益÷投下資本と記載されており税金が差し引かれていません。

あくまでWACCと比較するのは、税引後の営業利益で計算されたROICです。

このような場合はみなし税率を30%程度に設定して数字を修正してあげる必要があります。

この例でいえば18年度見通し営業利益ROIC10%×(1-税率30%)=7%を計算したWACCと比較することになります。

ROIC利用時のポイント2 新規投資の判断にはブレイクダウンした数字を利用するしよう

ROICといえば聞こえが良いが、この数字の実績だけ見ても将来のROICが何%になるか具体的にイメージできません。

イメージをするためにはこの数式をブレイクダウンしてあげましょう。

新規投資のROIC = 増加NOPAT÷追加投下資本です。

そして増加NOPAT = 増加売上高×新規事業の想定営業利益率×(1-税率)

想定の営業利益率の考え方はいろいろあると思いますが、会社の既存営業利益率や、新規投資関連の同業他社の利益率を参考にします。

そこでいくらの売上が必要なのか

を出してみると会社のプランが現実的なのかイメージできやすくなります。

たとえば楽天の携帯事業キャリア事業の投下資本は将来的に6000億円

楽天のWACCが5%程度だとすると、必要なNOPATの増加額は投下資本6000億円×WACC5%=300億円

ドコモの営業利益率が20%なので楽天もうまくいってもそのくらいの利益率でしょう。(本来は先日発表された値下げ影響も加味する必要あり。)

売上増加額×営業利益率20%×(1-税率30%)= 300億円

必要な売上増加額は、2,142億円必要になります。

楽天は当面ユーザ数1500万を目指していますが、1500万ユーザ×月当たり客単価5000円×12か月 = 9,000億円となり、

彼らのシナリオ通りにいけば投資はペイするかもしれません。

もちろん

- ユーザ獲得のためドコモより低い利益率を見込む必要あり

- 目標を到達できないリスクを検討する必要あり

- 成功する時点を見極めて時間価値を織り込む必要あり

等精緻化しないといけないファクターはいっぱいありますが、ざっくり理解するためのスタートとして

「どれくらい売上増が必要?」

「利益率はどのくらい?」

という具体論に落としていってプロジェクトの難しさを肌感覚で感じ取ることが重要です。

終わりに

今回は企業業績と企業価値の関連についてお話しました。

知識として知っておられる方も多かったかもしれませんが、普段決算資料を見るうえで見逃されがちな視点もあったのではないかと思います。

記事が気に入ってくださった方はツイッターでも情報発信をしていますのでぜひフォローをお願いいたします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す