1.はじめに

突然ですが、最近この本を買いました。

ちなみにこれはアフィリエイトリンクです。英語かつ高いので誰も買わないと思いますが。。

Amazon US経由で買うと$120(13,000円)くらいだったのですが、ふと買った後にこの投資はペイするのか。と考えてしまいました。このブログは一応収益を得ることを目的に運営しているのですが、まだ始めたばかりで正直将来どのように伸びていくのかがまったくわかりません。

これは、ベンチャー企業が考える状況と一緒ではないか?

そんなことを思いながら今回の記事を考えました。この投資がペイするのかを考えながらベンチャー企業のファイナンス理論との付き合い方を考えていきたいと思います。

今回の記事の結論は、

- ベンチャー企業にほとんどのファイナンス理論はうまく機能しない

- ファイナンス理論は行き過ぎ防止の歯止めに使われる

の2点です。

2. プロジェクトの投資評価といえば現在価値理論

プロジェクトの評価といえば基本的には、将来のキャッシュフローを現在価値に置きなおして、それが投資額を超えるかどうかを考える方法が第1に浮かびます。(ほとんどのファイナンスの本には載っていると思います。)

プロジェクトの価値 = CF1/(1+r) + CF2/(1+r)^2・・・・

ほとんど割引配当モデルと同じですね。

異なる点は、恐らく割引率でしょうか。

割引配当モデルは、投資家が投資判断に使うための理論モデルでですので、割引率も投資家にとって期待される収益率である株主資本コストを使用していました。

プロジェクトの投資判断の世界ではどうでしょう。

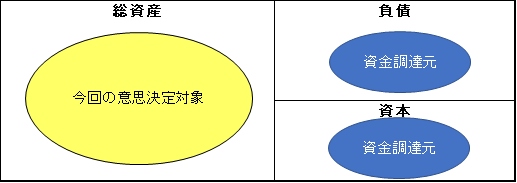

企業の投資の意思決定を実施する際に、その資金は借入又は自己資本(株式発行又は内部留保)により賄われます。

負債に対しては、銀行の借入利息等のお金を企業は払う必要がありますし、資本については株主の期待に答えて配当等のをするか、キャピタルゲインが出るように企業価値を上げなければなりません。

ただ、いずれかの方法でも資金が調達できるため会社が投資判断に使う際には基本的にこれらの加重平均を使います。

WACCと呼ばれるものですね。

WACC = D/(D+E) ×(1-t) × r + E/(D+E) × r’

D:負債総額 E:株式時価総額 r:負債コスト r’:株主資本コスト t:税率

負債と資本(時価を使います)の割合に、それぞれ支払いが必要な利率をかけて求めるという点は自然かと思います。

税率のみ注意しなければなりません。

銀行に払った利息は、税務上費用になりますので、その分法人税が安くなります。

例えば負債100 利率10% 法人税率30%であれば、

支払利息が10となるため、税引前利益が10減少します。

その減少した結果、法人税等も3減少しますね。

よって税引後で見ると会社が負担した利息費用は7の部分しかないわけですね。

これを計算式に組み込まれている点に少し留意しておきましょう。

なお配当については、特段税務上費用になることもありませんのでそのような係数はありません。

資金調達をどうやってやるか決めていないから現在の資金調達構成で行くと、どれくらいコストがかかりますか?というのを計算したのがWACCですね。ちなみに追加では銀行借入しかできない又は株式発行しかできないという場面であれば、前者は借入利息、後者は、株主資本コストを割引率として使用することになります。

では、現在価値の算出に戻りましょう。

ファイナンスの本を購入したことによる将来キャッシュフローの増加は?

さて、このブログでは、アフィリエイトにより利益を得ています。(得る予定というほうが正確ですが、、)

では、先ほどの本購入によりどのような収益が得られるでしょうか。

この本は900p程度あり、その中に34章あります。

1章に1トピックくらいは恐らくブログのネタになる理論はあるでしょう。

そうなると掛ける記事が34記事増えることになります。

アフィリエイトは1pv(ページビュー、サイト内のページがトータルで何回読まれたかを示す数字です。)がおおむね0.1円から1円程度になります。

1記事当たりの生涯PVは、まだ図れませんが大体1記事上げたときに現在ですとPVが100くらいだと思います。

仮に本を読むことによって劇的に記事のQuality があがったとしましょう。1記事当たり1000pv程度稼げたとします。

34記事×1000pv×0.1~1円/pv = 3,400円~34,000円

この部分だけ考えても投資がペイするとは到底思えません。

PV数が10倍になるというだけでもそれなりにアグレッシブな仮定ですが、それが達成されたとして割引をする前に既に本の代金を超えるかどうかというレベルになってしまいました。

しかもこのキャッシュフローがいつ発生するかの予測がかなり難しいです。

記事は一年以内に34本かけるかもしれないし、10年かかるかもしれない。

私がブログを10年くらい書いていれば恐らく年間のスケジュールでいつが忙しくなって、いつが暇だからこれくらいかけるということが予測できるのでしょうが、始めたばっかりだから全く読めないわけですね。

ファイナンスの本をもとに記事を書くために係るコストは?

では、先ほどのキャッシュフローを得るためのコストも念のため計算してみましょう。

まず、本の代金120ドル(13,000円)が最初に思いつきます。

ただこれだけではありません。本を読むこと、記事を書くことに時間がかかります。

大体読書のスピードを計算してみると恐らくこの英語の本を読むために、飛ばさなければ50時間程度かかります。

また、記事は1記事4時間程度執筆時間がかかりますので、136時間かかります。

会計士の時給が4,000円と考えると、人件費だけで、74万円!!

大損ですね。

ベンチャー企業は、現在の延長戦上で計画を描けない。

さて、先ほどの分析にどこに問題があったでしょうか?

恐らく何も問題がなかったということであれば、世の中でブロガーと呼ばれる人はいないでしょう。あまりに費用対効果がありません。

当然ですが、将来のキャッシュフローの算定に問題がありそうです。

これは現在の私のブログの状況をグーグルアナリティクスを使って分析した結果予測した数値で、短期的にはそれほど大きく外していないかもしれません。

ただ、ブログであればどこかでブレイクスルーがきて、一気に広まることがあるわけです。

基本的にネットの世界では、人気がでることが次の顧客を呼ぶことにつながる循環が強いため一度人気が出ると放っておいても雪だるま式にフォロワーや読者が増えていく仕組みです。

その時期と確率に関する情報が全くないため、将来キャッシュフローが予測ができないわけですね。

これでは、現在価値理論は使えません。

ベンチャー企業はマクロな理想像から考えよう。

先ほど将来のキャッシュフローがが予測できないため現在価値理論が使えないという話をしました。

では、ベンチャー企業経営者は何も考えずに自分の信じる道をいけばいいのでしょうか。

もちろんそういう天才はいるでしょう。

それでも普通は、大きな予想が立てなければ、誰も信じられずお金も集められないでしょう。

そこで自分の理想が実現した場合に、どのようなキャッシュフローが出るのかを予想することが重要です。

理想的な状態から得られるキャッシュフロー

このブログでは、理想的なゴールを以下のように設定しています。

- 会計・ファイナンス初心者がワンストップで会計・ファイナンスを勉強できる。

- テキストを使わずとも大学卒業レベルの論点を学べる

- 読者がファイナンス理論が応用できるようになる。

上記3つを達成すれば、50万PVくらいは達成できるのではないかと予想しています。

夢物語のようですが、、、

50万PVを達成すれば、炎上ブロガーで有名なイケダハヤト氏のブログによれば

収益は20万円~25万円/月になるようです。

http://www.ikedahayato.com/20151016/41648386.html

ちなみに彼の上記の著作も読みましたが、ポイントが具体的で、ブロガーにはお勧めでした(完全に余談ですが。。)

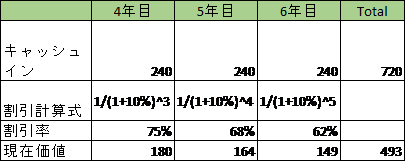

仮に3年後に50万PVを達成するとして、それが3年間続くと仮定しましょう。

割引率は自分が期待する収益の10%を使います。

現在価値は493万円になります。

これをそのまま今回の投資コストと比較するわけにはいきません。

これは、今回の投資から得られる投資だけなく、その他の投資も含んでいるためです。

理想的な状態になるために必須かどうか

恐らく小さい金額の投資であれば、ベンチャー企業は意思決定の速さを重視して、フィーリングで決めることがおおくなるでしょう。ただ、大きな投資、特に企業の存続がかかるような金額になれば慎重に物事を考えざる負えません。

その時の基準となるのが、理想像を考えたときにそれが必須かどうかというポイントでしょう。

今回のブログの例でいえば、今回買った本から得られる知識が必須かどうかと置き換えられます。

今回の本は世界的に有名なコーポレート・ファイナンスの決定版のような教科書です。この歴史的に定評のある記事でコーポレート・ファイナンスの正確な知識を身に着けることは私のブログの理想像からすると必須でしょう。

正確な知識なしに、大学中級レベルの解説はできませんし、読者に誤った応用方法を教えても悪評が立って全く信頼されないでしょう。

そう考えるとこの本は買わざる負えないということになります。

必須な投資の総額と得られるリターンの現在価値を比較する。

さて、最後にファイナンスの考え方がようやく出てきます。

今までの内容だけであれば、理想的な状態はこんなにいい

理想的な状態になるにはこれは必須だ

という考えで際限なく投資してしまうでしょう。

最後に理想的な状態は、必須投資案件の総額に見合うかの検討が必要です。

そのためには必須の投資は何かということを思いつきで、どんどん追加していくのではなく最初にある程度必須の投資の選定をしていくことで、全体としてのプロジェクトの収益性がおぼろげながらわかってきます。

私のブログのケースでは、基本的にこれ以上目立った投資は、自分の時間以外にありません。

サーバ代、ドメイン代、その他もろもろで人件費を除けば5万円くらいでしょうか。

得られる収益の現在価値493万円に対して投資額が5万円なので、リターンは100倍です。(人件費を考えれば最終的にブログがある程度完成するまでに1000時間くらいはかかるでしょうから自分の時給が稼げるくらいがせいぜいだと思いますが。)

この収益と投資額の倍率をリスクと照らし合わしながら評価してみることで、その投資が行う価値があるかどうか判断することがベンチャー企業ができるファイナンスの考え方の限界なのではないかと思います。

まとめ

今回は自分のブログ運営の例を考えながらベンチャー企業に対するファイナンス理論の限界を見ていきました。

結論としてあまり面白いものではなかったかもしれません。

コーポレート・ファイナンスは大学で理論を学んでいるとあたかも正解がぱっとでるかのような錯覚に陥ることがよくあります。実際には、ファイナンスができることは今ある限定的な情報の中から方向性を決めるサポートをするに過ぎないと私は考えています。

もちろん、その方向性が正しく決めれるか、決めれないかは企業の存続に非常に重要で、コーポレート・ファイナンスが重要であることには変わりないと思いますが。

この例に限らず、実務にどう落とし込むかがわからなければ理論は何も役に立ちませんので、読者の皆様に実務にどう落とし込むかを考えるきっかけとなれば幸いです。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す