はじめに

新株発行や新株予約権の発行が発表されて株価が大きく下がる、、といったことをニュースなどでよく目にすることがあると思います。

新株発行は、企業にとっては成長のための資金調達であり、ポジティブな面もあるはずなのですが、株価が下がるケースが多く、企業のIRの方も神経質になるトピックです。

今回は、なぜ新株発行をしたら株価が下がるのかを考えながら、

- IR担当の人が新株発行をする際に気を付けるポイント

- 新株発行を、投資判断でどうとらえるべきか

を説明していきたいと思います。

関連記事

ファイナンスの教科書における新株発行

まずは理論的な計算から見てみましょう。

これは実はものすごく簡単です。

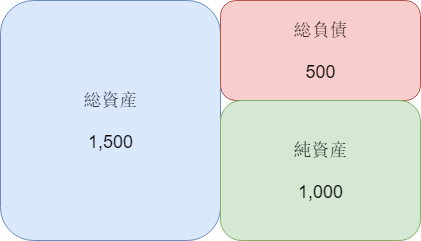

時価評価したバランスシートを想像しましょう。

株式数が100株だとすると株主資本時価が1,000なので、株価は10円になります。

では、ここで現在の株価で新株を200発行したと仮定しましょう。

総資産は、10円×200株=2,000円増加し、差額で算出される株主資本時価も当然2,000円増加します。

新株発行により発行済株式総数は300になりましたので、株価は3,000/300 = 10円のままですね。

新株発行を時価で行う限りのおいては、理論的には株価は下がらないんですね。

「いやいやEPS(一株当たりの利益 Earning per Share)が下がるのになんでだ??」

という方のために別の説明をしましょう。

さきほどの例にP/Lを導入します。

純利益が150としましょう。

株価 = EPS × PERです。

PERは、元々株価/EPSで算出される株の割安度合いを測る指標で、株に投資した後に何年でその投資が回収可能かを図っているわけですね。

PERは、一般的に企業の成長性の期待で決まります。例えばAIの会社なんかであれば成長が期待されているのでPERは50倍にもなりますし、コカ・コーラ等の成熟企業はPER20倍になります。

期待は、そんなにすぐに変わらないだろうということで期待EPS×PERで簡易的に将来株価を推測することが実務では多くされています。

※企業価値のValuationの世界ではマルチプルと呼ばれる指標で、通常EPSよりはEBITDAという指標が使われることが多いですね。

さて、例に戻りましょう。

株価はB/Sから10円と算出されています。純利益が150円ですのでEPSは1.5円(150円/100株)

PERは、株価10円÷EPS1.5円 =6.7倍です。

さて新株発行後を見てみましょう。

純利益が変わらないとするとEPSは150円/300株=0.5円で株価はPER6.7×0.5円=3.3円となります。

これは明らかにおかしいでしょう。企業は、新規のプロジェクトに投資するために資金を調達したはずです。

新規でわざわざ資金調達をするくらいなので、今までの投資案件と同じくらいの収益が見込めるはずです。

新株発行前は、純利益150を純資産1,000から作り出しているので、投資したお金に対して15%利益が見込まれます。(これはReturn on Equity 純資産利益率と呼ばれます。)

新たに2,000円を新株発行したので、純利益は2,000×15%の300増加します。

EPSは、(元々の利益150+増加利益300)/発行済株式総数300=1.5円ですね。

株価は、期待EPS1.5円×PER 6.7=10円となり、新株発行後の金額と変わりませんね。

新株発行で実際にはなぜ株価が下がるのか。

さて、では前回の理論をより実務的に修正していきましょう。

株価 = EPS × PER の理論を引き続き使っていきましょう。

私が考えうる限りでは、以下の3点が実務上検討すべき考慮点かと思います。

- 新規プロジェクトのリスクによる影響

- 新規プロジェクトの成功の時間的ラグ

- 資本構成の変動期待

新規プロジェクトのリスクによる影響

新株を発行する会社側は、新規プロジェクトの検討を十分行ったうえで資金調達をするため新規調達に値するプロジェクトがあることはわかっています。

しかし、投資家はその新しい投資プロジェクトの情報に精通していません。

新株発行のアナウンスによりどんなプロジェクトかは説明はされているでしょうが、それが成功する確率もわからなければ成功した場合の成果も見えません。

そうなると今までの投資案件と同じくらいの利益率が見込まれると仮定した場合でも新規の投資案件はリスクが高いため割り引いて考えたほうがいいと思います。

たとえば、楽天の携帯キャリア事業への参入の例がわかりやすいでしょう。

先ほどの例で新規の投資によって300円の利益が増加するとしていたところを期待値は300円だけどリスクがあるから80%の240円くらいで見込もう。と考えるわけですね。(なおファイナンスの世界でリスクとは通常振れ幅が大きいことを意味します。ボラティリティが高いと表現する人も多いですね。)

こうなると予想EPSは(新株発行前純利益150円+増加が見込まれる利益240円)/300株=1.3円

株価は1.3 ×PER 6.7=8.7円に下がってしまうわけですね。

新規プロジェクトの成功の時間的ラグ

もしかするとここまで読んでいて違和感を感じている人も多いかもしれません。

先ほどの例では、新株発行をして投資した時点ですぐに利益が上がると仮定しているのですね。

普通は新株を発行するくらいであれば、かなり大きな新規プロジェクトでしょう。そうなれば、成果が出てくるのは、数年後なんてことは珍しくないでしょう。

つまり先ほど計算したEPSが1.5円になるのが例えば3年後になるわけです。3年後にEPSが1.5円になるので株価も3年後には10円になると期待できるわけですね。

ここで現在の10円と3年後の10円は同じ価値があるかという話になります。

単位が小さすぎて興味がわかないかもしれません。

1000万円ならどうでしょう?

今貰って国債にでも投資すれば利息が0.3%くらいついて年間3万円くらい儲かるわけですね。

よって3年後の1000万円は現在でいうと991万円くらいです。(1000万円÷(1+0.003)の3乗)

このように投資プロジェクトの成果が出るのが今すぐではなく、未来であれば現在の株価は下がらなければいけないわけですね。

先ほどは国債で計算しましたが、通常ある会社の株を持つということは国債や預金で持つよりもリスクが高いので利率は5%とか10%くらいになります。(ベンチャー企業なら当然もっと大きいです。)

ここでは10%で計算してみましょう。

株価が10円の例に戻ります。

投資後3年後には、元々と同じEPSを上げられるようになるため、3年後に株価が10円となります。

3年後に10円になる商品の現在の価値はいくらでしょう?

現在の株価×(1+10%)×(1+10%)×(1+10%) =10円です。

両辺を(1+10%)の3乗で割ると現在の株価=7.51円になります。

やはり株価が下がることがわかりますね。

資本構成変動期待

最初の理論では、新株を発行すると株主資本の増加割合に応じて利益も増加すると説明しました。

これは実務的にそうかというと難しいところです。B/Sをもう一度見てみましょう。

通常利益を生んでいるのは、借金ではなくて、機械等の設備や調達された原料等の資産です。

よって株主資本が増加してもその割合に応じて純利益が増加するというよりは、資産の増加に応じて利益が上がっていくはずですね。

純利益を総資産で割った数字は、先ほどの純資産利益率(ROE)と並んでよくつかわれる総資産利益率(ROA Return on Assets)を使って増加する利益を計算してみましょう。

株式発行前の資産は1,500でしたので、ROAは、純利益150/総資産1,500=10%です。

増加する利益は、資産の増加2,000×ROA10%=200ですね。

EPS = (新株発行前利益150円+増加利益200円)÷発行済株式数300 =1.17

株価 = EPS1.17× PER 6.7倍 = 7.8円

ここでも株価は10円から7.8円へと下がりました。

元々のROEを使った計算には、実は次のような仮定が隠されていました。

「株主資本が増えた割合と同じ割合で、借り入れ等をして負債を増やす」

実際には銀行が追加の借入を受け入れてくれないケースもあるでしょうし、日本の会社は負債を嫌う傾向にあるため負債による追加のお金の調達はしないと投資家が受け取るかもしれません。

そうなると純利益の増加は、株式数の増加によるEPSの希薄化を相殺するほどではなく、株価が落ちてしまうわけですね。

企業はどのようなIRをしたらいい?

先ほど3つの株価が下がる理由を紹介しました。

では企業は、株価を下げないためにどうすべきでしょうか。

まず、新規プロジェクトのリスクを織り込むことについては、投資家が情報が不足していることに起因しています。

情報がなければないほど、正確な見積もりができず、リスクが高いと感じるわけですね。

そうなると先ほどの計算では80%を使いましたが、投資家がより将来の利益の増加をディスカウントして考えるようになるかもしれません。

よって新規のプロジェクトの説明が重要になります。

企業にとっても先が予測できない部分も多く、開示は保守的になりやすいですが、投資家がキャッシュフローを予測するために以下の情報がほしいでしょう。

- 新規プロジェクトを開始する理由

- マーケットの市場規模

- 当該マーケットへの会社の強み・社内のスペシャリストの存在

- 現在のプロジェクトの進行状況

- なぜ銀行借入や内部留保の利用ではなく、新株発行なのか

これらの情報を詳細に記載することで投資家が思うリスクを下げられ株価の減少を小さくすることが可能です。

特に新規のマーケットであれば、会社が実際に同マーケットでシェアを獲得できるかを投資家は非常に不安に思うことから会社の強みやなぜそのマーケットで成功する見込みがあるかを説明しなければなりません。

楽天が携帯事業参入で株価を大きく落としたのはまさにこの点です。

携帯キャリアは、大手3社による寡占事業ですから、特別な強みがなければシェアが獲得できるかが不確実だと考えることが通常です。

この投資家の不安を払しょくできるほどの会社の強みを説明できなかったためにリスクが高いと思われ株価が下がったわけですね。

プロジェクトの成功の時間的ラグについては、IRで対策できるものではありません。

あえて、新規の株を発行してEPSを希薄化させようとしているため、新規のプロジェクトが従来プロジェクトと比較してもより利益率が高い、見込みが大きい事業であることをアピールしていくしかないでしょう。

資本構成については、今後の財務戦略を説明していくことが重要になるでしょうね。

投資家は新株発行のアナウンスにどう対応すべきか

投資家側を見てみましょう。

投資家は、投資家は株価が必要以上に下落しているかに注目しなければなりません。

一般の投資家は、リスクが高いと思えば損失を回避しようと考え将来の利益を過小評価してしまいます。

投資家の姿勢としては、まず新株発行に関し、IR文書を読んでなぜ新株を発行する必要があったのかに注目しましょう。

今まで以上の成長が見込まれる分野かどうかの見極めが重要です。

今までと同じくらいの利益率しか見込めないのであれば、今まで説明した通り株価は理論的にも下がってしかるべきです。

利益額ではなく、利益率であることに留意しておきましょう。

お金をより多く投入するので利益額が数年後に上がるのは当然なわけですね。

また、リスクの考え方は、その人がその分野に精通していればしているほど、小さくなります。

自分が一般の市場参加者よりもその会社や業界に精通していると思える分野であれば、一般市場参加者が不当にリスクありと判断してその会社を過小評価している可能性が高くなるので積極的に投資をしてもいいかもしれません。

逆に全く知らない分野であれば、自分のリスク評価が間違っている可能性のほうが高いので新株発行した会社への積極的な投資は控えたほうがいいかもしれませんね。

終わりに

いかがだったでしょうか。

新株発行は、一見ただお金を集めるだけのシンプルな行為に見えますが、こうして分析してみると考えなければいけない項目が多いと気づかされるのではないでしょうか。

新株発行発表時には、株価がほんとに大きく動きます。

安定した経営を行うことや投資で損失が出てパニックを起こさないようにするためにも、しっかりとこのようなイベントにどのようなインパクトがあるか理解しておくことは重要ではないでしょうか。

この記事が気に入ってくださった方は、ツイッターでも情報発信をしていますのでぜひフォローをお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す