2019年に1月18日にラスクの製造・販売会社であるシベールが民事再生法の手続きを開始しました。

完全に後付けとなってしまいますが、過去のシベールの財務情報を見ながら投資家がどうすれば、事前に民事再生法を出すような会社への投資を避けられたか、考えてみたいと思います。

シベールの概況

シベールは、創業1966年創業と比較的歴史のある会社です。

2005年にJASDAQに上場していますね。

山形県を中心とした企業で、フランスパンをラスクにして売ったのが始まりのようです。ラスクの売上割合が全体の35.9%をしめる洋菓子会社です。

3年前のデータを見れば店頭販売店舗数は、20ほどあったようです。

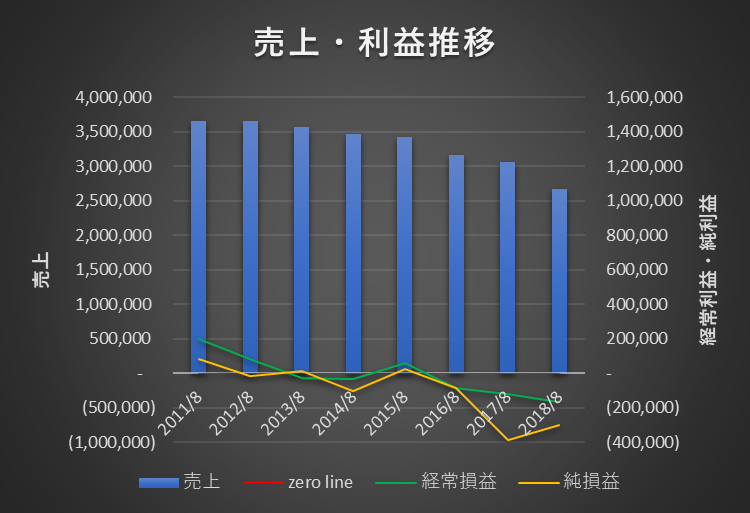

以下売上と利益の推移を見てみましょう。

お中元・お歳暮文化が弱まってきたことが外部環境の悪化要因であり、売上は過去7期連続で減少していました。

とはいえ、CAGRで見ると、4.4%減とそれほど急激な減少ではありません。

コスト削減でカバーできそうな売上の減少だというのがファーストインプレッションです。

2016年8月期から3期続いて赤字が出たことには注目しておきましょう。

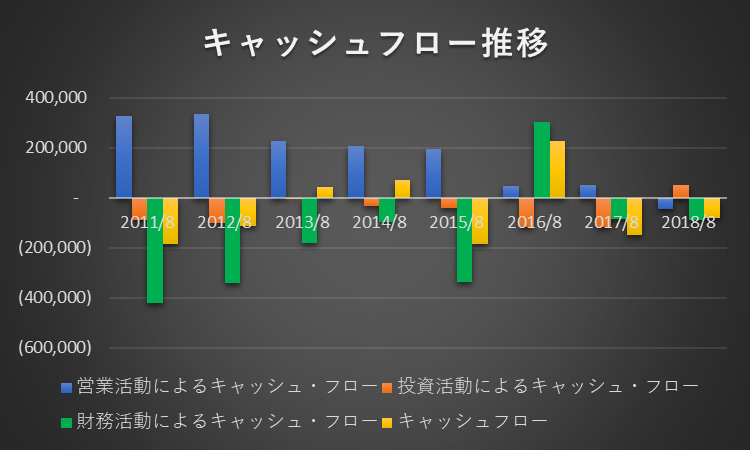

続いてキャッシュフローを見てみましょう。

まず営業キャッシュフローはおおむね利益と整合的ですね。

2016年8月期から業績悪化により一気に営業キャッシュフローがなくなっています。

財務キャッシュフローがかなり-であることからわかる通り過去から銀行借り入れを活用していて返済を続けていたようです。

銀行の立場からしたら、急に大逆転が起きるわけでもない食品業界の企業で2016年に営業キャッシュフローがほとんどなくなったことはかなり警戒すべき事項だったと思います。

恐らく不採算店舗縮小による業績回復を条件に追加で貸し付けたのかなと思います。

ビジネスの課題は、店舗削減と販促費効果分析?

安全性分析といえば、B/S分析となりがちですが、本業の状態がわからずにB/Sを見てもあまり意味がないのでもう少しP/Lの話をさせてください。

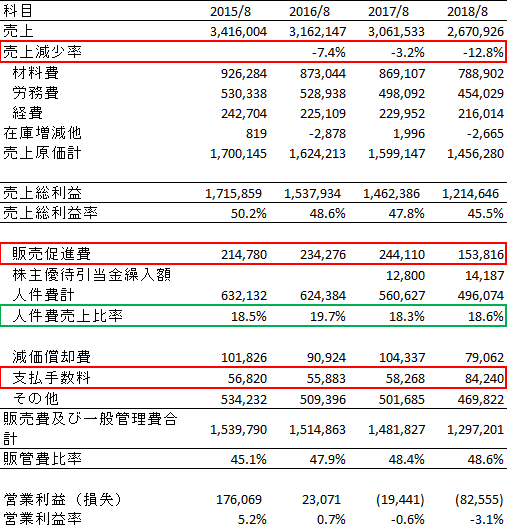

連結財務諸表を作成していない会社は、製造原価報告書という書類が公開されています。

業績が悪化した2016年以降の有報を元にコスト構造をまとめてみたのが以下の資料です。

努力の見える人件費

まず注目したいのが人件費の減少。

売上に対する人件費比率がここ4年でほとんど変わっていません。

通常固定費的な部分も否めない人件費ですが、売上減少の中ここまで売上人件費比率が変わっていないのはかなりの人員削減や給与カットを実施しているはずです。

経営の良し悪しとして議論するのは難しいですが、反発があろう中よく断行したような印象を持ちます。(銀行からの圧力かもですが。。)

販促費がどう財務諸表に影響するか理解できていなかった?

問題となるのは、売上の減少率と、販売促進費の関係かと思います。

日経記事を参考にすれば、ダイレクトメール等が販売促進に使用されていそうですが、販売促進を9千万円減らしたことで売上が3億9千万円も減っています。

仮に前期並みの売上下落率に保てていれば売上は29.6億円であり、9千万円の販促を減らしたことで追加で2.92億円の売上を失ったことを意味します。(粗利率が45%なので1億3千万円の利益を失っている。)

これは以下の2点が問題でした。

- 販促をしなければ売上を保てないので、商品のファンであるリピーターが少ないと考えられること(商品力の弱さ)

- 販売経路別の売上データを正確に持てておらず、販促削減がもたらす影響を試算できてなかったであろうこと

店舗数は全く減らなかった。

これだけ業績が悪い会社であれば、店舗ごとに大幅に損失が出ている会社とそうでない会社があったはずです。

しかしながら、有報を見る限り販売店舗(通販除く)の数は過去から直近の有報まで20店舗のままでした。

店舗別の損益がうまく出せていなかったか古い体質で非情な経営判断ができなかったということが考えられますね。

販売店舗の損益を出すのは一見簡単にも見えますが、工場が作った製品をいくらで販売店舗に卸すのかが難しいので一般の人が考えるほど簡単にはできません。

稼働率を保たなければ、製品販売単価も上がってしまうので難しい経営判断であったのでしょう。

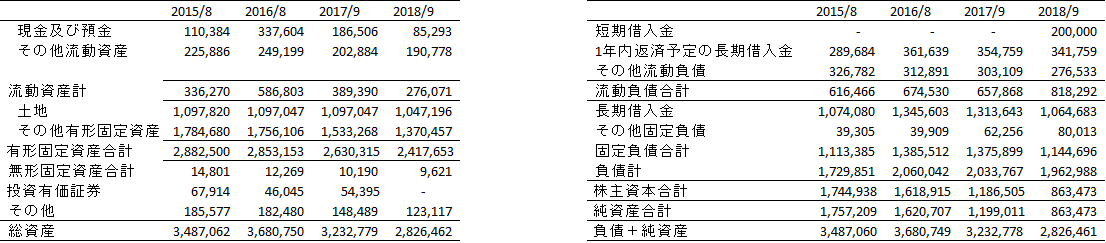

貸借対照表を見れば恐ろしく危険な状態が続いていた

それでは安全性分析の本流である貸借対照表分析に移りましょう。

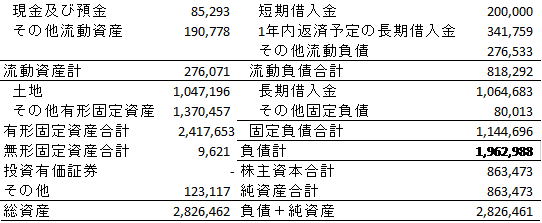

以下財務諸表の重要な点だけを取り出してみました。

流動比率

流動比率 = 流動資産÷流動負債×100(%)

一般的に1年以内に現金化されるものが流動資産、1年以内に支払い義務がくるものが流動負債ですので、この2社を比較して今後1年内の返済が滞らないかを分析するのに使います。

シベールは、これが276,071÷818,292 =33.7%しかありません。

一般的には、流動資産の中にも現金化が難しいものが入っているケースがあるため200%以上が望ましいとされています。

比率で出すまでもないですが、1年以内に5億の借入の返済があり、現金が1億円もないため明らかに倒産しそうだと読めます。

ただし本業で利益が出ている状況であれば、銀行が当座借入を認めるでしょうから問題ないケースもあります。

過去からずっと流動資産<流動負債だった

過去4年間のBSを見る限り、流動資産計<流動負債計という状態が続いていました。

いつ潰れてもおかしくない状態のように見えますが、これまでは業務改善により返済に余地ありと銀行が判断していたため存続できていた状態だったということがわかります。

過剰すぎる有利子負債

ただ、銀行がこれだけお金を貸せていたのは、正直信じられません。

有利子負債の大きさはしばしば、EBITDAとの倍率で測られます。

利益の出た2015年8月期で計算してみましょう。

税前純利益 57,895 + 減価償却費 175,670 + 利息15,201 = EBITDA 248,766

有利子負債1,363,764

有利子負債/EBITDA倍率 = 5.4倍です。

ソフトバンクや武田の4倍超よりも高く、かつこの利益が出た2015年時点でも収益が下落基調だったことを考えるとこの時点ですでに過大すぎる有利子負債でした。

翌年(2016年)には、EBITDAは69,363(千円)までさがり、有利子負債/EBITDA倍率が、24.6倍まであがりますのでこの時点でもう事業は回らなくなったとみるべきだったでしょう。

もう潰れるしかないと確信できる2018年8月期決算

極めつけは2018年8月期の有価証券報告書の後発事象で開示された注記。

建物と土地合計22億円程度を担保に入れることが開示されています。

もう銀行が担保なしでは、貸せないと判断しているわけです。

ちなみにこの22億円は、あくまで簿価です。

主な土地は山形県に所在していて、地価がそれほど上昇しているとも思えません。

建物も買い手がいなければ、簿価よりもかなり低い価値を付けられる恐れがあります。

そう考えるとこれ以上の借入は無理ではないか?という想像が付きます。

先ほどの流動比率分析で追加借入が無理なら倒産することがわかっていましたのでこの時点で確実に撤退したかったところです。(もちろん後付けなのでその時私がみてぱっとその判断をできてたかはわかりませんが。。)

株主資本比率も年々悪化

さて、私はこの指標を安全性分析でそれほど重視していませんが、教科書的には重要なので念のため見ておきましょう。

株主資本比率 = 株主資本÷総資本(=総資産)

調達資本のうち返済不能な株主資本の割合を図って安全性を確かめる指標です。

業界によって財務レバレッジのかけ方が全く違うので業界標準と比較しましょう。

食品は、50.4%でした。

シベールの株主資本比率を計算すると

利益が出ていない会社で50%を割ってくると少し心配になりますね。

長期固定適合率

今回は、紹介だけにとどめておきますが、長期的な支払い能力を確かめるために長期固定適合率という指標もあります。

長期固定適合率 = 固定資産÷(固定負債+株主資本)

長期で必要な資産は、返済義務がすぐに来ない固定負債や返済義務のない株主資本で賄えているかを確かめる指標ですが、実務的にはあまり使われない印象です。

終わりに

いかがだったでしょうか。

それほど難しい技術を使ったわけではないですが、シーベルはずいぶん前からかなり危険な状態であったことがわかったように思います。

今回優待に魅かれて買った個人投資家の皆様も多かったというニュースもありますので、優待目当ての時もしっかり事前に財務諸表を読むようにしたいですね。

記事が気に入ってくださった方はツイッターでも情報発信をしていますのでぜひご覧ください。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す