ファイナンスの世界では、正味現在価値法(NPV法)や内部利益率法(IRR法)によって投資判断をすれば、企業価値を上げる投資判断ができるといわれています。

さらに複数のシナリオを想定できるリアルオプションという応用系までついてきます。

一方で実務の中でこれらの理論がうまく使われているかというと、有効活用ができている会社はほとんどありません。

今回はファイナンスの理論を学びつつ、実務ではどのように投資判断がなされているかを考えていき、

実際に投資判断をどうよくできるかまでお話していきたいと思います。

実務で圧倒的に採用率の高い回収期間法

回収期間法は、将来のキャッシュフローを見積もって何年で投資が回収できるかを見積もる方法です。

よく実務で見受けられるのは、設備を購入した場合の製品生産増加数×製品1個当たりの利益額でキャッシュフローを算定する方法です。

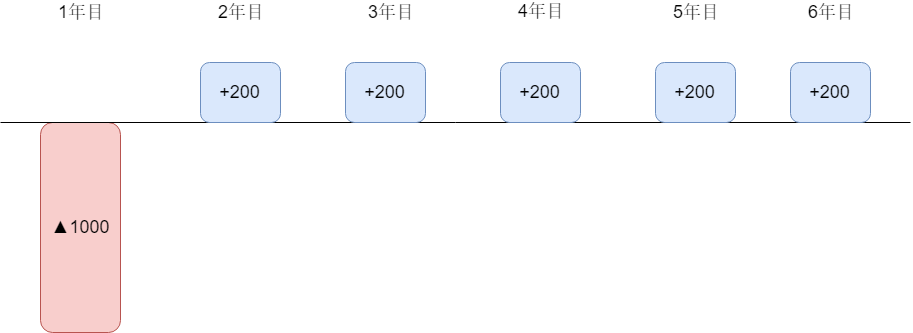

たとえば初期投資額が1000万円で毎期200万円のキャッシュフローを見込めるのであれば1000万円÷200万円で回収期間は5年となります。

一般化すると

回収期間(年)= 投資額÷キャッシュフロー増加額

簡便的であるため、重要性のない投資や過去に同種の投資を何度も行っているようなケースではうまく機能します。

基本的にはキャッシュフローの増加は不確実なので、そのリスクを考慮するために投資する設備の耐用年数よりも短い回収期間目標を設定し、それを満たせば投資、満たさなければ投資の見送りとなります。

たとえば耐用年数8年の機械であれば5年程度で回収できるもののみ投資するといったケースが多いです。

ファイナンスの世界では、問題点が多く適切な投資判断方法ではないといわれますが、

キャッシュフローという数字に基づいて投資をしているというだけで、実際には実務的にレベルの高い企業という印象です。

実務ではキャッシュフローの見積もりは、それほど正確にはできませんし、理論的に正確であったとしても必ずしも企業価値を向上させる投資ができるとは限りません。

恐らく投資意思決定にファイナンスができることは、

明らかにダメな投資意思決定を排除すること

です。その目的においては、適切な回収期間を設定すれば十分な判断基準になりえるでしょう。

回収期間法をうまく使うために、この方法の問題点を4点ほど振り返っておきましょう。

- 投資直後にキャッシュフローが増加することを仮定しているが、実際には立ち上げ費用等がかかる。

- キャッシュフローの時間的価値が考慮されない。

- 回収期間後のキャッシュフローは一切考慮されない

- 設定する回収期間目標の根拠があいまい

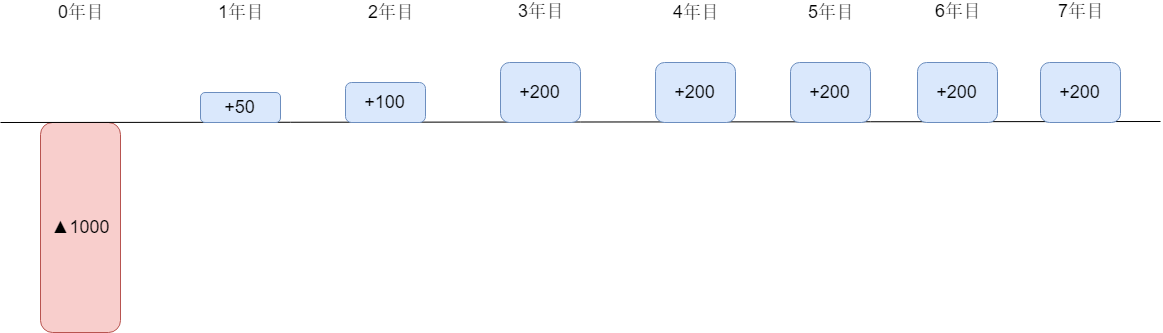

1の問題点を解決するためには、一律のキャッシュフローではなく年度ごとのキャッシュフローを見積もります。

つまり、設備の導入後本格生産に至るまでの生産量の推移を見積もり、1個当たりの利益率をかけて算出していくわけです。

この場合回収期間の計算方法が面倒になりますが、6年目までのキャッシュインフローが950で、投資の回収まで残り50になりますので、50÷7年目のキャッシュフロー200 = 0.25年となり、

回収期間は6.25年と計算できます。

これにさらに時間価値の考え方を取り入れるため割引回収期間法という方法もありますが、そもそも回収期間法は簡便的な方法というところに価値があるため実務で使われることはまずありません。

これよりも詳細に投資判断を行いたい場合は次に紹介するNPV法を使用することになります。

ゼロ金利だから時間価値は重要性がないと思いたいところですが、仮にリスクフリーレート0%を仮定しても企業の調達資本であるWACCは上場会社で例えば5%程度あることが普通ですので簡単に無視できません。

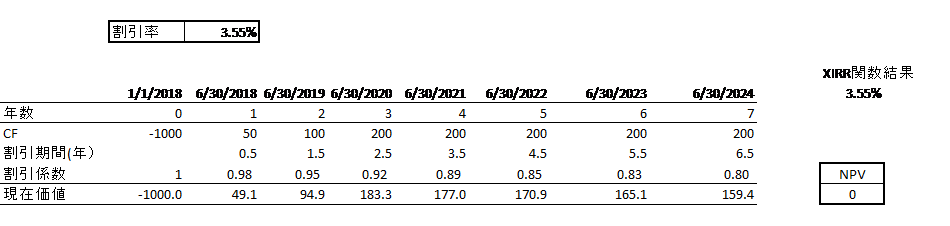

たとえば先ほどの6.25年で回収できた投資案件について5%で割引計算をすると

となり7年目までのキャッシュフローでは投資がペイしないことがわかります。

※NPV法を先取りしてしまいましたが、内容が不明な方は次のセクションをご覧ください。

重要な意思決定は次に紹介するNPV法やリアルオプションでやるべきですが、

- 投資金額が少額

- 投資判断が短期

な場合はこの投資判断基準は使う価値のあるものです。

一方で実際に事例としてあったのですが、投資回収が10年以上かかるようなケースで、この方法を使い続けるのは時間価値を無視する影響が大きすぎるので避けるべきです。

これができていれば実務界では優秀!? 正味現在価値法(NPV法)

先ほどフライングしてしまいましたが、ファイナンスの世界の投資判断といえばこの正味現在価値法(NPV法=Net present Value Method)

かっこいい名前がついて難しそうですが、やることは将来のキャッシュフローを見積もって割り引くだけという簡単なもの。

投資額も含めて全体の割引後現在価値がプラスであれば投資、マイナスであれば投資なしというシンプルな考え方です。

割引計算:現在持っている100万円とたとえば100年後に手に入るお金の価値がが違うことから将来のキャッシュフローを現在の価値に置きなおすこと 詳しくは、過去記事をご参照ください。

企業価値の計算は、そもそも一般的に将来企業が獲得するキャッシュフローを割り引いて計算するDCF法が一般的です。

これとNPVの計算が同じであるためNPVの計算結果がプラスになれば企業価値が増加、マイナスになれば企業価値減少となります。

この企業価値との関連が深い明確な判断基準がNPV法の強みです。

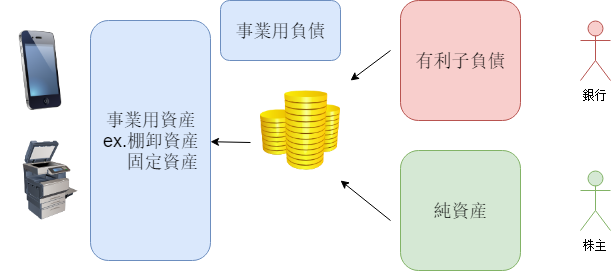

論点となるのは割引に使う利率(資本コスト)ですが、基本的に企業は、資本提供者(債権者、投資家)に対してお金を融通してもらったことに対する対価を払う必要があります。

債権者へ払うコストは負債コスト(利子の支払い)ですし、株主に払うべきコストは株主資本コストになります。

企業には両者の要求を満たすためにこの2つの費用の加重平均資本コストであるWACCを獲得することが要求されます。

よって割引をする際のコストは、WACCを利用します。(以下はWACCの参考記事です)

投資のリスクを加味したり、起案者の予測の甘さを考慮してWACCよりも少し高いレートを事前に決めておくことがベターでしょう。

では、先ほど回収期間法のところでフライングして出したNPV法の計算を見てみましょう。

割引する期間に少し注意しましょう。

1年ごとにキャッシュフローを見積もるのであれば、平均的には期の真ん中でキャッシュフローが生まれただろうと考えますので、0.5年から始めるのが良いかと思います。

投資案起案者は通常非財務系の人であることが多いでしょうからこの計算を現場にやらせることはかなり酷な作業になります。

経理・財務部で増加する生産数量さえ入れればNPVが計算できるエクセルを作るようなことをしなければなかなか現場に浸透させにくいのが難点です。

企業価値に影響を与える重要な影響を与えるであろう投資の金額をあらかじめ設定し、その金額以上の場合のみNPVを採用するというのが現実的なラインです。

NPVの欠点は、将来のシナリオが1つしか立てれない点。

その分予測が外れたときのために割引率を高めに設定しますが、何%高くすべきかに答えがないところが今一歩というところです。

ただ、実務で企業がNPVを使って投資判断をしていれば、十分ファイナンスに強い会社だといえると思います。

ほとんど使われない内部利益率法

ファイナンスの世界でもう一つプロジェクト判断に利用されるのが内部利益率法(IRR法)です。

NPVが0になるような割引率を求めてプロジェクトの収益率を出し、プロジェクトの収益率がWACCよりも高ければ投資、低ければ投資見送りという判断になります。

計算は試行錯誤で適当な割引率を入れてNPVが0になるところを探すか、Excelを使うならXIRR関数という関数を使い日付を適切に入れれば計算することができます。

ただ、キャッシュフローが赤字になったり黒字になったりするような状況を除けば基本的に投資判断はNPV法と同じになりますし、計算が面倒なので実務では普通の事業会社は使いません。

また、複数の規模の異なる投資案のどちらを選択するかを考える際にNPV法と異なりどの程度企業価値にインパクトがあるかがわからないことが難点です。

金融機関で金融商品を多く買う場合には、金融商品ごとのIRRとリスク(ボラティリティ)を加味しながらポートフォリオを組むことからIRRは使われている思います。

投資判断の究極系 リアルオプション

さて、この方法は実務で見ることはほぼありません。

取締役会や経営戦略会議でないと意思決定できないような大きなプロジェクトの時だけ使うといった方法が現実的でしょう。

具体的な方法を見てみましょう。

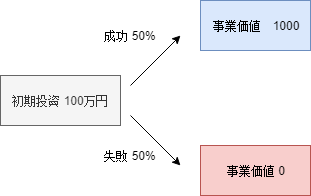

以下の図のようなプロジェクトがあったとしましょう。

最初に100万円をつぎ込んで事業を始めますが、その事業が必ずしも成功するとは限りません。

成功した場合は、追加投資で事業規模を拡大することで事業価値を1000にすることができますが、

失敗すれば事業価値が0になるケースです。

普通の企業であればこのように

- うまくいくケース

- うまくいかないケース

の両方の可能性を視野に入れるはずです。

従来のNPV法はそれができなかったのですが、リアルオプションではシナリオごとにキャッシュフローを見積もってそれを割り引くことで事業価値を出します。

それぞれのシナリオと発生確率を掛けることで現在のプロジェクトの価値を評価します。

先ほどの例では、50%の確率でリターン1000、50%の確率でリターン0なので平均的なリターンは500です。

初期投資100を差し引いても平均的には企業価値が400増加するため投資を実行するという判断になります。

つまりリアルオプションは、

- 企業に起きうるシナリオ洗い出し

- 各シナリオごとの戦略の決定

- 各戦略をとった場合のキャッシュフローの算出

- キャッシュフローを割引き、各戦略の価値を算定

- シナリオごとの戦略価値に、シナリオの発生確率をかけて期待されるプロジェクト価値を算出する

という方法です。

なぜ、この手法が有効なのかを、このブログでもたびたび登場する楽天のキャリア事業参入を事例に考えてみましょう。

楽天は投下資本が最終的に6000億円を予定しており、獲得ユーザは、1500万人を当面の目標としています。

この1500万人の目標が仮に15年後に達成する計画だと仮定しましょう。

この場合社内では、例えば5年目までには2000億ほど投資をし、500万人のユーザを獲得するといった内部目標が作られます。

ここで実際5年間経った際に獲得ユーザが10万人で、予定を大きく下回ったら会社はどう判断するでしょうか?

通常であれば投資を縮小して、損失を最小限にするはずです。

たとえば完全撤退であれば、今まで費やした2000億円分のみに損失が限定できます。

一方で今までのNPV法で判断する場合。シナリオごとの戦略を組み込めないため、6000億円の投資をフルコミットする前提でしか、投資判断ができませんでした。

オプションは取るか、取らないかを選択できるため常に価値が0以上になります。

実際に企業がとりうる戦略を考慮できるリアルオプションの考え方を取り入れると、従来判断が難しかった巨額投資案件を例えば、

小さく始めて、うまくいけば拡大

といった企業の戦略に合わせた事業価値を出せるようにしたことに価値があります。

終わりに

いかがだったでしょうか。

今回は企業の投資意思決定についてお話しました。

実務的に考えていくと投資意思決定に係る時間という費用と適切な投資判断ができるという効果のバランスを取りながら重要な意思決定だけ厳密なファイナンスを使っていくというような意思決定プロセスの作成が重要です。

まだまだ、根拠に基づいた投資はできていない会社も多いとは思いますが、これが企業の投資判断を考えるきっかけとなれば幸いです。

記事が気に入ってくださった方は、ツイッターでも情報発信をしていますのでぜひフォローをお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す