はじめに

最近ファイナンス思考という本が流行っています。

ファイナンスというと欧米から入ってきた先駆的な会計だ、、

普段ファイナンスになじみのないビジネスマンであればこんな感想をいだくかもしれません。

今回はファイナンスってそもそも何?

ということを扱って結局僕たちは何を知らないといけないか。

そんなことを考えてみようと思います。

ファイナンスとはなにか

英語でFinanceというとお金を融通する(貸す)という意味です。

ただ、世間で言うファイナンスはもう少し広い意味を持っています。

「お金をうまく活かすこと」

とここでは考えましょう。

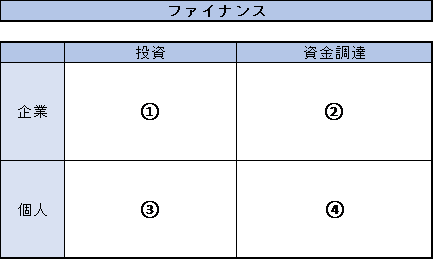

お金をうまく活かすために、

- あるお金を使う(投資)ための方法

- 使いたいお金を調達する(資金調達)ための方法

の二つを考えないといけません。

基本的にファイナンスはこの2つを最適化する方法です。

勉強するとすれば、わかりやすくするために企業のファイナンスなのか、個人のファイナンスなのかという分類も有効でしょう

まとめるとこんな感じです。

ゴールは、投資・資金調達の最適化なのですが、

「何をもって最適か?」

という話になります。

これは、金銭的価値の最大化です。

企業に当てはめるなら企業価値の最大化ですね。

企業価値を最大化するために投資と資金調達をどうするかを扱うのがファイナンス

だから巷で企業価値を最大化するために

- ファイナンスの考え方が重要だ

- ファイナンス思考が重要だ

と言ってるのは当たり前なんですね。

企業価値を最大化するための学問なんですから。

「企業の財務諸表を理解するのに会計学が重要だ」っといっているようなもんです。

この考え方に焦点をあてるならファイナンス思考という本を読んでしっかり自分の脳にファイナンス思考をインストールするのもいいかもしれません。

このブログでもこの思考法が身につくために多様な記事を用意してますし、今後も充実させていく予定です。

さて、上では4つに分けましたが複数の区分にわたる重要なコンセプトが3つあります。そのコンセプトをここで紹介しておきましょう。

ファイナンスの基礎となる考え方

ファイナンスの基礎になる考え方① 現在価値理論

昨日アメリカで引っ越しを考えている友人から家を買うべきかどうか相談を受けました。

彼のスプレッドシートを見ると30万ドル(約3000万円)の家を買うのに30年ローン。

これでなんとトータル70万ドルの支払いが必要となります。

当初価格の倍以上のお金が金利も含めてかかってしまうんです。

30万ドルの価値の家を70万ドル払って買うべきでしょうか。

これを即答することは難しいですね。

100年後の1000万円と今の1000万の価値は同じでない。

その異時点間のキャッシュフローを比較するのに、すべて現在の価値に直すという行為をやってのけたのが現在価値理論(NPV)と呼ばれるものです。

企業のファイナンスは、将来数十年にわたる戦略です。

この異時点間のキャッシュフローを比較する基準をなしに、企業価値の理論は語れません。

すべてのファイナンス理論の根底にある考え方です。

(こういうとよくファイナンスを知ってる方から内部利益率法やマルチプルはどうなんだという突っ込みを受けそうですが、、圧倒的に他の理論より重要度が高い。)

ファイナンスの基礎にある考え方② リスクとリターン

リスクとリターンの関係も非常に重要です。

還元率100%の宝くじがあると仮定しましょう(実際にはよくて50%程度です。)

300円で1本を買うと、10万分の1の確率で3000万円が当たる宝くじです。

確実にもらえる300円と10万分の1でもらえる3000万円どちらがほしいでしょうか。

期待値は両者ともに300円。

恐らくこの例で考えたら3000万円の方をとられる方が多いと思います。

リスクが0で確実にもらえる300円とごくまれにしかキャッシュフローが発生しない宝くじ

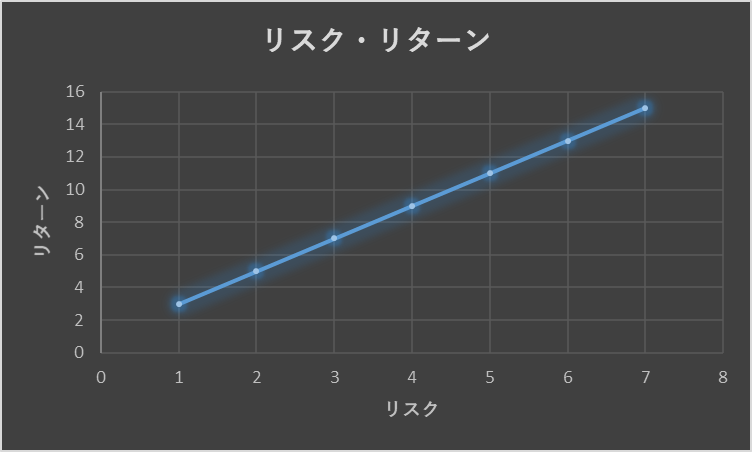

ファイナンスの世界ではリターンが同じならリスクが低いことが絶対的に良いと考えます。

つまり確実にもらえる300円がファイナンスの世界では価値が高いととらえるのですね。

リスクが低いなら期待できるリターンも低いため図のように右肩あがりの線になります。

企業も、個人も最大のリスクは倒産(破産)リスクで、結果が不確実であるほど倒産(破産)の恐れは増えるのでこの仮定は受け入れやすいものでしょう。

なお、リスクとは学問の世界では損失が発生する恐れではなく、結果の振れ幅が大きいこと。今回であれば、宝くじはリスクが高い。たとえ無料でもらえて損する確率が0だとしてもです。

損する方だけをリスクととらえるほうが一般感覚には近いんですが、そうすると計算がものすごく難しくなる。

だから学問の世界では振れ幅の大きさをリスクととらえているんです。

ファイナンスの基礎となる考え方③ 株主資本コストとWACC

さて、現在価値理論を用いるにわたっては、将来のキャッシュフローを現在の価値に割り引くためにどのくらい割り引くかの指標が必要です。

これを考えたのが株主資本コストやWACCです。

基本的には先ほどのリスクとリターンの関係によって資本コストは決まります。

つまり業績のブレの激しい企業には、株主はより多くのリターンを要求します。

この株主が要求するリターンが株主資本コストです。

では、企業が投資を考える際にそのまま株主が必要と考えるリターンを用いてもいいのでしょうか。

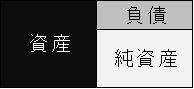

企業が投資をするということは、つまりどの資産にお金を使うかということを決める手続きになります。

その使うお金はどこから調達してきたのか?

これは、株主からの調達分である純資産の部分と債権者(銀行等)から調達した負債に分かれますね。

つまり、投資のためのお金を工面したときには負債と資本両方をつかっているのでその投資で要求されるリターンを考える際も負債と純資産両方を考えなくてはいけません。

これが加重平均資本コスト WACCと呼ばれるものです。

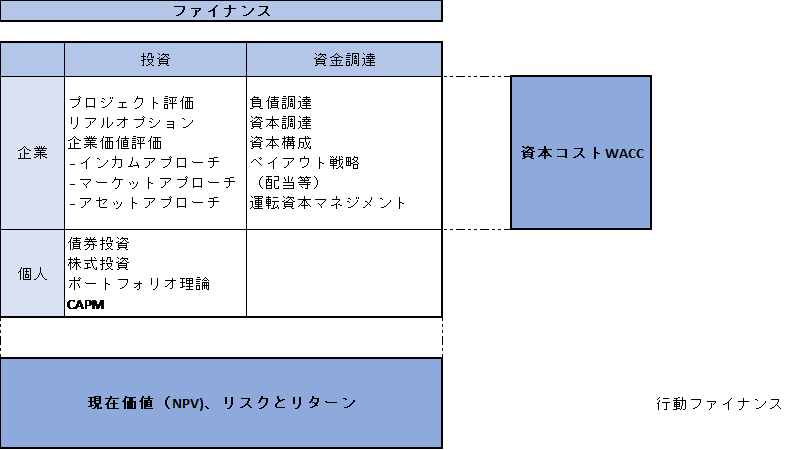

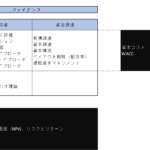

当初の図にこの3点と各分野の主要論点をまとめた図が次になります。

投資の理論

投資に見合ったキャッシュフローが将来得られるかという点です。

これはどんな投資先でも変わりません。

表では、

- プロジェクトへの投資

- 債券への投資

- 株式への投資

を上げていますが、基本的にはどうキャッシュフローを見積もり、そのキャッシュフローを現在価値に割り引くか

という理論です。

債券であれば固定キャッシュフローなので計算しやすく、それが株式やプロジェクトだと予測が難しいのでいろいろな論点が出るというわけなんです。

単一投資であれば、それぞれの投資のキャッシュフローを計算して割引けばいいわけですが、投資が複数ある場合全体の投資のリスク・リターンがどうなるのか?

というのを考えたのがポートフォリオ理論です。

ポートフォリオ理論の中でも、リスクとリターンの関係を線形で表現したCAPMは現在株主資本コストを簡単に計算できる唯一の方法として重要性があります。

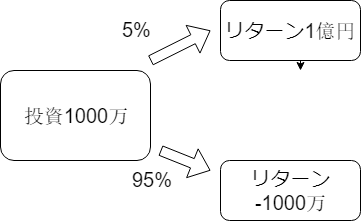

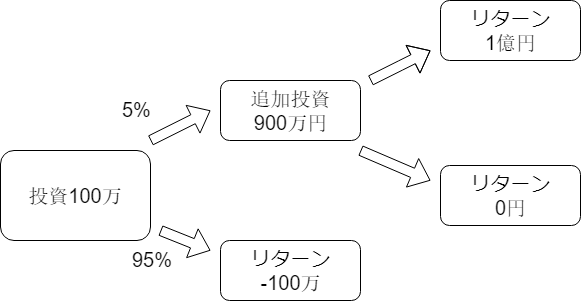

ここまでは当初の投資するかしないかという理論になるわけですが、それをより拡大させたのがリアルオプションです。

当初投資するかどうかの意思決定だけでなく、企業の実際の経営ではその後ほかの意思決定により影響を受けます。

例えばものすごくリスクが高い投資であっても、当初は事業を小さく始め、うまくいきそうであれば大幅な追加投資をするということもあり得ます。

オプションなしの場合

オプションありの場合

オプションなしのケースでは最大損失が1000万円であったのに対し、オプションがありのケースでは小さく始めたことで最大損失が100万円に抑えられています。

このようにオプションがあると投資の価値評価も変わってきます。

この投資後のオプションの有無を当初の投資価値評価に織り込んだものがリアルオプションです。

企業価値評価は、プロジェクト評価と近いものがありますが、M&Aが重要視されている現在ですので別項目としてあげました。

基本的には今までは、将来のキャッシュフローを割引くインカムアプローチという手法で投資が評価されていましたが、企業価値ともなるとキャッシュフローの見積もりが非常に難しい。

よってインカムアプローチのほかに個々の資産を評価して企業価値を出すアセット・アプローチ、類似会社等の市場の評価を使って個々の企業を評価するマーケットアプロ―チという手法を合わせて使います。

※ただし、企業個別の事情をよく加味できるインカムアプローチが重要であることに変わりはありません。

資金調達の理論

資金調達は、特にWACCに影響を及ぼします。

たとえば株主からほとんどのお金を調達していれば調達したお金にかかるコスト(金利のようなもの)は、株主資本コストに近づくでしょう。

逆にほとんど負債だ、となれば負債コスト(金利)に近いものになります。

WACCは事業の評価、ひいては、企業価値に大きな影響を与えますので、資本構成が企業価値にどのような影響を与えるかを考えていくのが資金調達の理論になります。

この分野は、最終的には最適資本構成がなにかという話に落ち着くのですが、それを考える上で個別の

- 負債調達(社債の発行、銀行借入等)

- 資本調達(株式の発行)

- ペイアウト戦略(配当・自己株式の取得)

という論点が出てきます。

少し道はそれますが、そもそもの調達すべき資金を減らすためにはどうするか?という問題を考える上で運転資本管理も一応資金調達を考える論点としました。

ファイナンスの限界から派生した行動ファイナンス

さて、今までの理論は企業が合理的な行動をとるはずだという前提で構築された理論です。

現実世界で人間は、合理的に判断できず、判断にいろいろなバイアスがかかります。

この合理的じゃない部分まで含めて考えようとしているのが行動ファイナンスです。

最も有名なのは、プロスペクティブ理論と呼ばれるもので、人間は、投資を行うにあたって、

- 相対的な価値を気にする(ここまで下がったら明日は上がるだろうと考える。)

- 損失回避性(利益はすぐに実現させてくなるけど、損切はできない等)

- 損得の絶対額が大きくなると感覚が鈍ってくる。(利益が0万円→100万円になるときの方が1000万円→1100万円になるときよりうれしい)

の3点をグラフで表しました。

終わりに変えて

さて今回はファイナンスとは、何かを概括しました。

いかなる分野でも同じだと思いますが、全体の地図を持っておけば道に迷うことがなくなります。

投稿が気に入っていただけたならツイッターをフォローいただけますと更新情報がタイムリーに入手できます。

以下の投稿で分野ごとの記事をまとめていますので、発展的に勉強してみたい方はご参照ください。

こうしてみるとまだまだかけていない分野が多いので今後も頑張って充実させていこうと思います。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す