「借入利率は、株主の要求リターンよりも少ないから借入を増やしてその分自己株式を買えば株価が上がる。」

「新規の投資は、金利の低い負債から調達するので、株主価値が上がります。」

このような理論がネット上や企業のIRで氾濫しています。

直感的に正しいと思えるこの考え方は、すでに1950年代に間違っていることがファイナンスの世界で証明されています。

証明したのは、モディリアーニ氏とミラー氏なのでMM理論と呼ばれています。

今回は、このMM理論について解説していきます。

~今回学ぶこと~

税金の存在しない完全市場化では、

- 資本構成は企業価値に影響しない

- 株主の期待リターンはD/Eレシオに連動して増加する

- WACCも資本構成に影響しない

なお税金を含めた考察及び実務上の論点については、次回の記事で紹介したいと思います。

資本構成は企業価値に影響にしない?

資本構成に企業価値が影響しないことは、貸借対照表を見れば簡単にわかる

ファイナンスの理論というと最終的には数式が出てきてしまいますが、まずは簡単に直感的に理解しましょう。

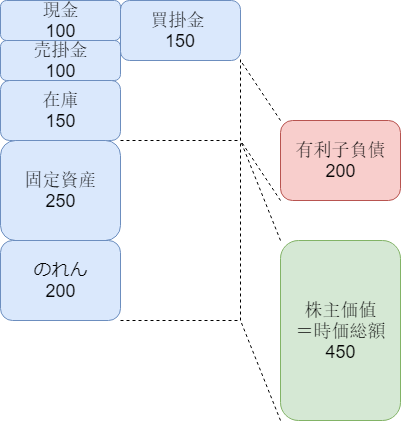

すべての資産・負債を時価評価した貸借対照表を想像しましょう。

時価評価の方法は、以下の記事でも書いているが、現金、在庫、売掛金、買掛金のような短期に決済されるようなものは、簿価≒時価になりますし、固定資産やのれんのようなものはDCF法や市場価格を使ったマルチプル等で評価されます。

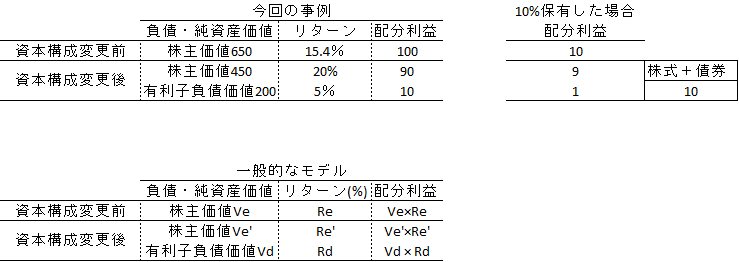

企業価値 = 純有利子負債 +時価総額です。

ここで会社が保有している現金は、最低限企業の運営に必要なものであると仮定すると、

企業価値 = 有利子負債 200 + 時価総額 450 = 650と計算できます。

さて、これは先ほどの貸借対照表の図を見れば明らかですが、このようにも計算されます。

企業価値 = 有利子負債 + 時価総額

= 現金 + 売掛金 + 在庫 + 固定資産 + のれん – 買掛金 = 650

貸借貸借表の左側と右側が一致することを考えれば当たり前の計算ですね。

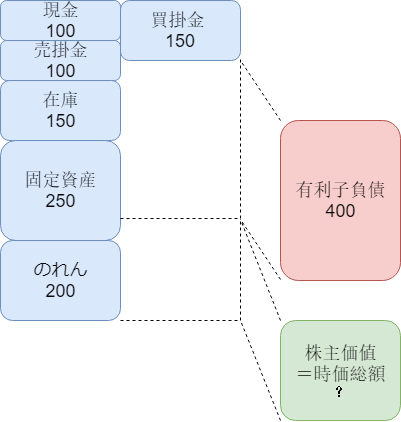

では、ここで企業が有利子負債を 200 増やして自己株を200買い戻すことを考えてみましょう。

自己株を買ったことで株主価値がどう変化したかをすぐにはわかりませんが、有利子負債・株主価値以外の部分に注目しましょう。

現金・在庫・売掛金・買掛金等の短期的な資産は、資本構成が変わったところですぐに現金化されることは明らかなので簿価≒時価であることに変わりないでしょう。

では、固定資産・のれんはどうでしょうか。

これらは企業が事業から将来得られるキャッシュフローに応じて決定されているはずで、

その資金の調達を債権者からしたか、株主からしたかということで変わる余地はありません。

よってこれら差し引きで決まる企業価値(有利子負債+株主価値)は、資本構成によって変わらないわけです。

ちょっとファイナンスをかじった人であれば、いやいや事業価値を割り引くWACCが変わるのでは?となるかもしれません。

これは次のセクションで明らかにしますが、基本的にはWACCも事業から生まれるキャッシュフローの振れ幅(リスク)で決まることになり、資本構成に影響を受けないというのが結論です。

リターンから考える資本構成と企業価値の関係

先ほどのお話をファイナンスの教科書では別の角度から説明します。

リターンの視点です。

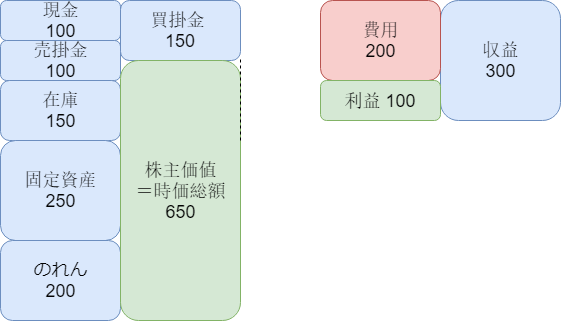

先ほどの会社がすべて株式から資金を調達し、利益を100出していると仮定しましょう。

株式から得られるリターンRe = 100÷ 650 = 15.4%です。

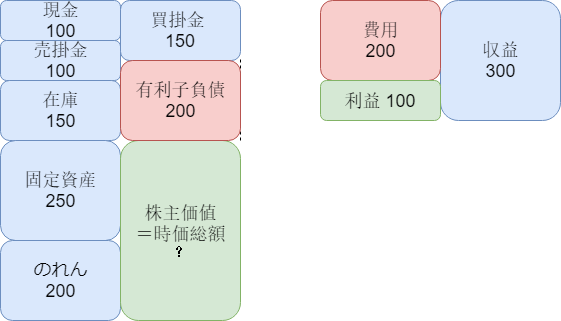

さて、この会社が債券を200発行し、その分自己株買いをして資本構成を変動させると仮定しましょう。

この時債券に対する利息が発生することになります。

利息はいくらでもよいのですが、例えば5%としましょう。

支払利息は200×5% =10になります。

企業は、事業から得た利益100を債権者に10、株主に90配分することになります。

さて、ここで資本提供者の気持ちに切り替えましょう。

ある資本提供者が、資本構成変更前の会社と変更後の会社を評価するでしょうか。

仮に資本構成変更前の会社の株10%を保有すれば、利益100の 10%である10がリターンとして期待されます。

では、資本構成変更後の会社の株と債券をそれぞれ全体の10%購入したとしたらどうでしょう。

この場合、債権者に配分される利息10の10%である1と株主に配分される配当90の10%である9が手元に残ります。

合計は10になります。

事業から得られた利益を債権者と株主に配分しているだけですので、当たり前ですが、

資金構成変更前の株10%と資金構成変更後の株10%+債券10%のリターンはともに10となります。

より一般化すると図表から

資本構成変更前の投資 10%×Veと資本構成変更後の投資 10%×(Ve’+Vd)のリターンは常に一致することから、

Ve = Ve’ + Vdとなることがわかります。

つまり資本構成の変更により企業価値の変動はありません。

ここで債権者と投資家へ配分される金額の合計ベースでみれば事業から得られた利益に一致するはずなのでリスクも事業のリスクのみから決定されることに留意してください。

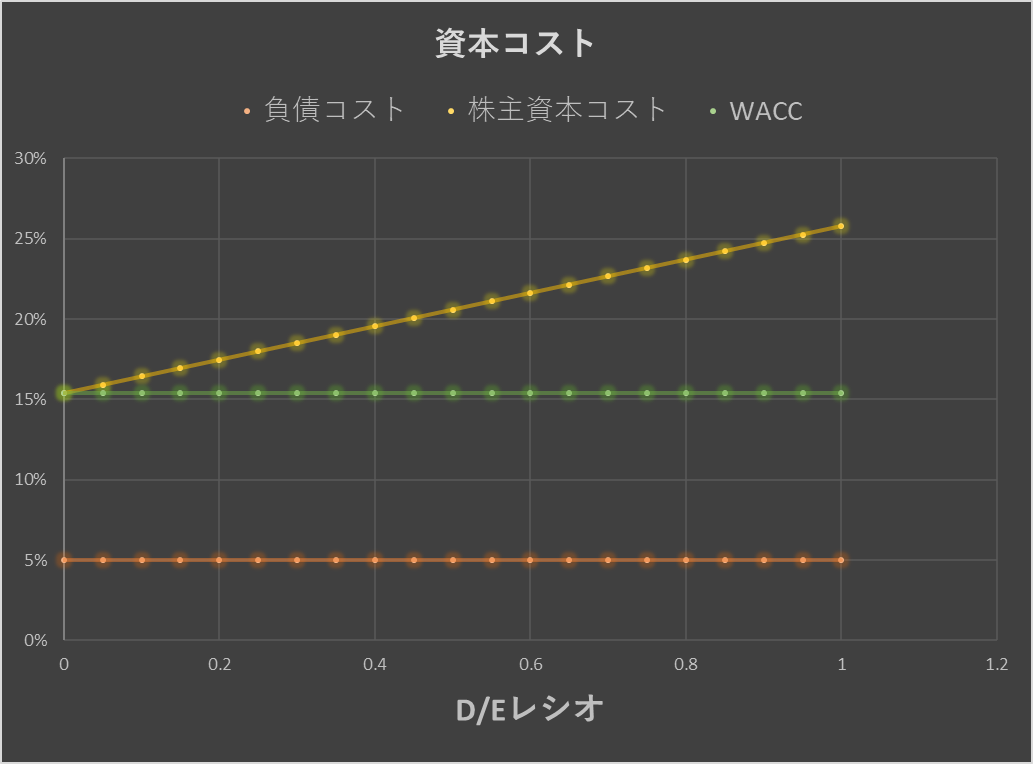

株主の期待リターンは、D/Eレシオに連動して増加。

さて企業価値は変わらないことが先ほどの説明でわかりましたが、株主の期待リターンは変わります。

先ほどの表に戻りましょう。

資本構成変更前と変更後では株主へのリターンが15.4%→20%へ変わっていることがわかります。

事業から得られる利益は変わりませんが、一部を利息に配分後以前より少ない株主へ配分されるためです。

具体的に株主へのリターンがどのように計算されるか見てみましょう。

ここから数式に入ってしまうので、不要な方は、次の太字まで飛ばしてください。

先ほど企業価値はV=Ve=Ve’+Vdということがわかりました。

企業価値に対するリターンは事業投資に対するリターンRa(%)であらわされると仮定しましょう。

R事業から得られる利益は、V×Raです。

先ほどの実例に戻れば650の企業価値に対して100の利益が出ているのでRa=15.4%ですね。

なおこれは言い換えれば調達資本に対するリターンなのでROICに近似されるコンセプトです。

ここで負債がありの会社のケース(つまり資本構成変更後のケース)を考えると

得られた利益100(=V×Ra)の一部は債権者に配分されます。

配分される金額は10 (=有利子負債価値Vd×負債コストRd)でした。

よって株主に配分される利益は、事業から得られた利益から債券者へ配分する利益を差し引いたものですので、

Ve’×Re’ = V×Ra -Vd × Rd

となります。

両辺をVe’で割ると

Re’ = (V×Ra -Vd×Rd)÷Ve’

V=Ve’+Vdを右辺に代入しましょう。

((Ve’+Vd)×Ra-Vd×Rd)÷Ve’

=(Ve’×Ra+Vd×Ra-Vd×Rd)÷Ve’

= Ve’×Ra÷Ve’ + (Vd×Ra-Vd×Rd)÷Ve’

= Ra + (Ra-Rd)×(Vd÷Ve’)

青字部分がまさにD/Eレシオになりますので、株主リターンはD/Eレシオに連動していることがわかります。

Re’=Ra + (Ra-Rd)×(Vd÷Ve’)の公式を使って念のため先ほどの資本構成後リターンRe’を計算してみましょう。

Re’=15.4% + (15.4% – 5%)×(200÷450)=20%と計算できますね。

期待リターン(株主資本コスト)が上がる理由は、リスクが増大するからだ

先ほどの株主のリターンの計算は、株主の実際のリターンを計算できるとともに期待リターン(株主資本コスト)も同じように計算されます。

計算式を追えば確かに期待リターンは上がるのですが、なぜ株主の期待リターンはD/Eレシオの増加により増加するのでしょうか?

これは、負債が増えることで株主が高いリスクを負うことになりβ値が増加するためと説明できます。

なお株主資本コストについての詳細は以下の記事をどうぞ

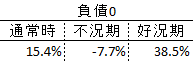

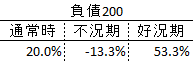

先ほどの例を拡張させて、業績が好調の時と不調な時を追加してみましょう。

通常時は事業から得られる利益が100であったものが、不況期では-50、好況期では、250の振れ幅となります。

負債0の場合は、これがそのまま株主へのリターンとなります。

株主価値は負債が0と仮定した場合企業価値である650と等しいため、リターンは

一方で負債が200ある場合には、株主価値は企業価値650から200を差し引いた450となり、

となります。

このボラティリティに応じて株主資本コストもも上がっているわけですね。

資本構成を変えるとはリスクを移転させてるにすぎない

結局のところ資本構成を変えるとはどういうことなのか?

これは資本提供者間でのリスクの移転ととらえられます。

固定的なリターンを受け取る債権者を生むことで、変動するリターンを受ける株主の変動幅は大きくなります。

つまり資本提供者の一部に安全なリターンを提供する代わりに、その分他方にリスクを移しただけなんですね。

元々提供されるリターンは事業から得られる利益で固定しているので企業価値は一定ですし、企業価値と負債価値の差額で算出される株主価値も負債価値の増加分だけ下がります。

※株主価値が下がるのは負債価値の増加分だけ自己株式を購入し、市場で流通する株式数が減少するためです。1株当たり利益は増加しますが、それと同じ分だけ株主資本コストも増加するため株価は前後で変動しないということになります。

WACCは資本構成に依存しない

先ほどまでの説明で、負わなければいけないリスクの総量はビジネスから発生するキャッシュフローの変動であることがわかりました。

この事業から発生しているリスクの総量を債権者と株主に配分しているにすぎないため、その加重平均リスクをとればビジネスが保有するリスクと一致することになります。

よってそれに対応するリターン(WACC)もビジネスリスクのみに依存することになり資本構成によって変えることはできません。

まとめ

いかがだったでしょうか。

今回は、モディリアーニ・ミラーの命題を見ていきました。

命題1:企業価値は、資本構成に依存しない

命題2:株主資本コストは、D/Eレシオに連動して変動する(Re’= Ra + (Ra-Rd)×Vd/Ve)

命題3:資本コストは資本構成に依存しない

なお命題2については、日本の文献で異なる書き方がされているものも多いみたいですが、グローバルのスタンダードテキストである「Principles of Corporate Finance Author:Brealey/Myers/Allen」に基づいて記載しています。

次回はより発展的な実務よりの面白い記事になると思います。

今回の記事が気に入ってくださった方はツイッターのフォローもよろしくお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す