はじめに

何事も基本が大切

このことに異論を唱える人はいないでしょう。

それにもかかわらず、会計を学ぼうとすると、いきなりこの取引はどう記録すべきかという具体的かつ詳細な話になってしまいます。

多くの人が会計の基本をおろそかにしているので、新しい取引をどう処理すべきかを考えることができませんし、

取引の財務諸表への影響も考えられません。

「全部暗記してしまおう」

このように考えて途中で挫折した経験がある方も多いのではないでしょうか。

今回は、これを理解してれば学習効率が格段に上がる!とはっきり言える会計の基本をまとめてみました。

なお財務諸表を読むことに特化した記事は、以下の2つがありますのでこちらも参考にしてください。

会計・簿記とはなにか?

なにを学ぶときであっても、そもそも何の目的でそれが行われているのかは重要です。

恐らく普段から投資や仕事で財務諸表を読まれているような人は既にイメージは付いているでしょう。

会計の目的は、企業のビジネスの現状を数字で理解することです。

ビジネスの現状をを理解するために一般的にどのような数字が必要かをまとめたのが会計基準であり、どのように記録すべきなのかを学ぶのが簿記(従来は帳簿記入の略)です。

この会計は、私たちが小学校の時に付けていたおこづかい帳と大差はなく簡単なものだというのが僕の持論です。

ただビジネスは子供のお金の管理に比べて目的が多いため、少し違うだけということを実は私がブログを初めて最初の記事でまとめました。

ビジネスの現状を理解するのに必要な情報とはなにか

会計情報の利用者は多岐にわたります。

経営者、投資家、銀行、得意先・仕入先・・・etc.

各々が異なった目的を持っていますが、そのみんなのニーズを合わせて共通項となった部分が現在財務諸表に残っています。

つまるところ、彼らが知りたいのは、

- 現在どれくらいの財産があるのか

- 現在どれくらいの財産を獲得する能力があるのか

ということです。

たとえば投資家であれば、

「現時点で配当をもらうとしたら最大でいくらもらえるのか」

という情報のほか、

「将来の配当原資となる利益を企業がいくら得たのか」

を知りたいでしょう。

これらの各利害関係者のニーズを合わせたのが現在財務諸表の中で最も重要な

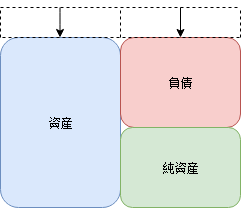

- 貸借対照表

- 損益計算書

ということになります。

なお現在の財務諸表等は、貸借対照表・損益計算書・株主資本等変動計算書・キャッシュフロー計算書・注記から構成されますが、最初の2つが圧倒的に重要ですので今は他はわすれましょう。

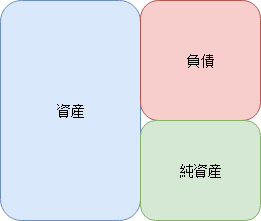

現在財産がどれくらいあるのかがわかる貸借対照表

突然ですが、あなたが結婚を予定している彼女(彼氏)から

「財産はいくらある?」

と聞かれたらどう答えるでしょうか。

預金残高だけを応えれば十分だと思う人は少ないはずです。

もしあなたが誠実であれば、

「実は借金がいくらあって・・・」であったり

「預金以外に、家と株がある」と答えるかもしれません。

つまるところ、すべて現金に換えたらいくらお金が使えるかを教えることが重要なはずです。

(もちろんあなたが誠実であれば、という条件的ですが。。)

これは企業も同じなんですね。

つまるところ現金に換えられる資産と現金を払わないといけない負債の差額(=純資産)がいくらあるかを報告したい訳です。

この各項目の定義が今後簿記を学ぶ上でめちゃくちゃ重要です。

学ぶ上では以下のように覚えましょう。

資産:将来現金に変換できる又は現金を生むもの

負債:将来現金を払わなければいけない義務

純資産:差額

厳密な定義は企業会計基準委員会が発行している概念フレームワークに記載がありますが小難しい言葉で書いてあるので上記の定義で覚えておけば、全く問題ありません。

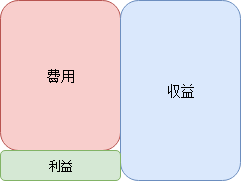

今年いくら儲けたかがわかる損益計算書

さて、結婚を考えている彼女(彼氏)の話に戻りましょう。

今持っている財産も重要ですが、毎年いくらお金がもらえるかも重要な情報です。

「今いくらもらってるの?」

さて、誠実なあなたはどう答えるでしょうか。

額面の年収だけ言えばよいでしょうか?

将来の結婚生活を考えるのであれば、額面よりも税金や社会保険料を引いた手取り額が重要です。

また、あなたに子供がいて養育費を払わないといけない状況であればそれを隠し通すわけにはいけないでしょう。

(あなたが誠実であれば、、)

つまりここで必要なのは月々又は1年間に使えるお金がいくらあるのかという情報です。

企業もこれと同じ情報が必要なんです。

「企業にお金が入ってくる収益」から「企業からお金が出ていく費用」を差し引いたものが利益です。

利益は、経営者が投資家に配当したり、成長のために再投資したり等自由に決めれるため重要な情報となるわけです。

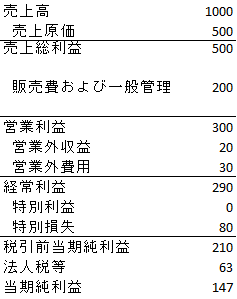

なお上記の図は、今後の簿記をわかりやすくするために図式化したものですが、実際の損益計算書は、以下のような形をしています。

利益に+となる売上、営業外収益、特別利益が収益で、ーとなる売上原価、販売費および一般管理費、営業外費用、特別損失が費用です。

ここでも定義を確認しておきましょう。

収益:企業活動の成果として資産が増加、または負債が減少した金額

費用:企業活動の成果を得るために、企業が手放した資産又は引きうけた負債の金額

貸借対照表と比べると定義が少し抽象的なので難しいかもしれません。

典型的な例で見てみましょう。

「家電量販店が個人にパソコンを現金10万円で販売しました。」

家電量販店がパソコンを売ることは、主な事業なので企業活動の成果です。

また、パソコンを売ったことにより現金という資産が増加しています。

よってパソコンの販売は収益になります。

この取引には、現金という資産の増加とパソコンを販売したという収益の増加という2つの側面があることがポイントです。

この二面性が理解できていないと、現金と売上を間違えるといったことがおきます。

嘘のような話ですが、実際に簿記を勉強する人は相当数犯しているミスでしょう。

※なお上記ではバランスシートがバランスしていません。最終的には収益の上昇が利益となり、企業の内部留保(純資産の一部)を増加させることになりバランスします。その純資産への振り替えの部分をここでは省略しています。

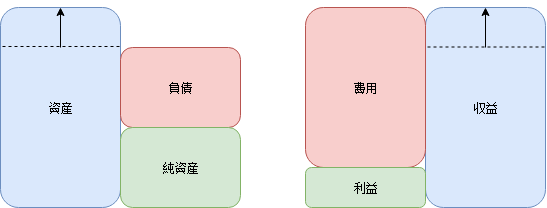

貸借対照表と損益計算書の関連を理解する

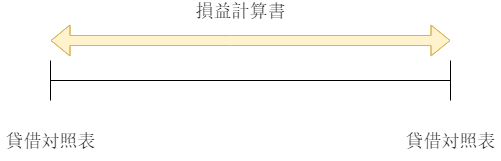

さて、貸借対照表と損益計算書の違いはなんでしょうか?

貸借対照表は、ある時点での資産・負債の状況を表すストックの情報

一方で、損益計算書は、ある一定期間での起業成果を表すフローの情報です。

この違いをしっかり認識しましょう。

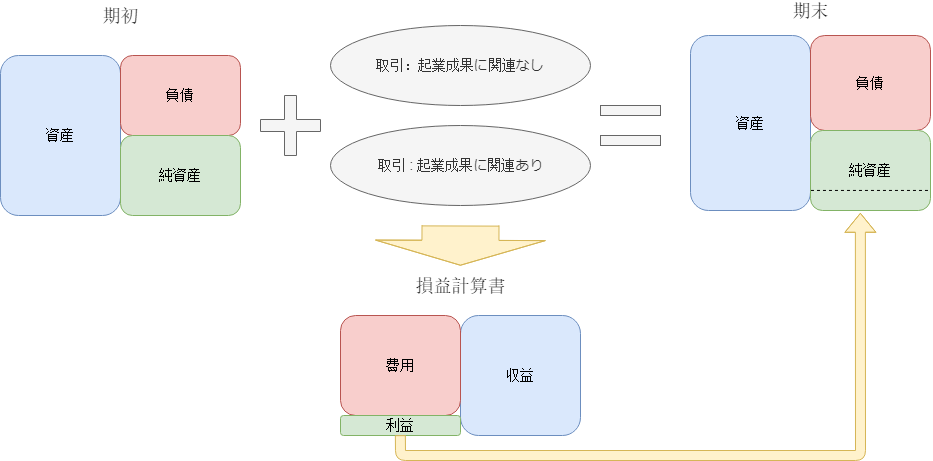

もう一つ重要なのが、企業活動の成果ではないフローの情報です。

たとえば「借金1000円を現金で返した」という取引を考えていましょう。

借金は、企業がお金を儲けるために行った事業とは関係ないので、企業活動の成果ではありません。

借入金という負債が減少する、現金という資産の減少

このように企業の成果に関連しないフローの情報は、貸借対照表の中の項目同士で動きます。

まとめましょう。

貸借対照表項目は、

- 企業活動の成果に関連しないフロー情報

- 企業活動の成果に関連するフロー情報

で変動します。

いいかえれば期初の貸借対照表に上記2つのフローを加えれば期末の貸借対照表が作れます。

上記の図の流れを理解しておくことが非常に重要です。

結局のところ会計(簿記)とは、

- 企業が行う取引を認識する

- 取引を企業活動の成果に関連するかどうかに分類

- 成果に関連しているものを収益・費用に分類(利益は差額)

- 成果に関連しないものを資産・負債の増減に分類

するだけということです。

簿記を学ぶ上で抑えるべきポイントは3つしかない

さて、先ほどまで概念的な話をざっと解説していきました。

ここからいろいろな取引をどうやって記録していくのかという話を学んでいくことになります。

どう記録するかを学ぶべきポイントは3つしかありません。

- 科目の分類(収益・費用・資産・負債・純資産のどれか)

- 認識のタイミング(いつ取引を上記5科目として記録すべきか)

- 記録する金額(いくらで記録すべきか)

この3つをひたすら学んでいくわけです。

先ほどのパソコンの例を考えてみましょう。

- 4月1日:パソコンを7万円で購入

- 4月3日:パソコンを店頭に並べる(店頭価格10万円)

- 4月5日:お客さんからパソコンを買いたいという希望を聞く

- 4月6日:お客さんから9万円であればパソコンを買ってもよいというオファーをもらう

- 4月8日:お客さんとパソコン売買契約の合意

- 4月9日:お客さんにパソコンの引き渡し

- 4月12日:預金の引き落としでお客さんから代金を回収

今回は売上の部分だけ考えてみます。

パソコンを売ったという事実は家電量販店にとって企業活動の成果です。また売ったことによって合意した価格9万円を得られる権利という資産(会計上”売掛金”と呼びます。)が増加しますのでこの取引は収益に分類されます。

では、いつ売上を認識すべきでしょうか。

僕たちが個人のおこづかい帳をつけるのであれば、恐らくお金をもらった4月12日に記帳することが多いと思います。

ただ財務諸表の利用者は、もっとタイムリーな情報が欲しいというニーズがあります。

仮に将来1億円が得意先からもらえることが確定しているのであれば、確定した時点で売上が上がった、利益が上がったと報告してほしいわけです。

今の会計基準では、企業が契約の義務を果たしたと考えられるパソコンの引き渡し時点で収益を認識することが一般的です。よって2.認識のタイミングは4月9日となります。

では、最後の金額はどうでしょうか。

元々の価格10万円でしょうか、値引き後の9万円でしょうか。

収益の定義は、企業活動の成果として得られた資産の増加(又は負債の減少)額でした。

企業の資産の増加額は、お客さんから将来貰えるお金の金額9万円です。

よって、3.記録する金額は9万円になります。

このように上記3つの観点を定義と照らし合わせながら考えていけば記憶に残りやすく使える会計の知識に代わっていきます。

たった3つを理解して覚えるだけです。

それほど難しいことではないでしょう。

簿記の科目は細かすぎる

もしあなたが過去に簿記を勉強したことがあるとすれば科目の多さに驚くでしょう。

商品の販売価格が下がったことにより商品自体の価値が簿価より低くなったら”商品低価損”を計上

商品自体がなんらかの理由で減ってしまったら”棚卸減耗損”

正直どうでもいいです

会計を理解するために私たちが理解したほうがいいと思えるのは、せいぜい企業が開示している財務諸表の科目レベルでしょう。

最初はこの資産・負債・純資産・収益・費用の5分類でいいじゃないかと思うのが正直なところです。

あまり細かい科目にこだわらずに大きな財務諸表の流れを意識して勉強しましょう。

実感を得るには簡単な問題集で財務諸表を作ってみることが大事

ここまでざっと会計・簿記で重要となる考え方を学んできました。

いかがでしょうか。

なんとなくわかった気になってくださった方もいらっしゃれば、言ってることのそれぞれはわかるけど全体としてわからないという方も多いはず。

一番の近道は自分で財務諸表を作ってみることです。

ただ残念なことに現在私が知る限りあまり良い書籍がありません。

よって次回から財務諸表を作る例題や個別勘定科目の論点集を取り扱ってみようと思います。

恐らく2か月ぐらいで終わると思いますが、全部合わせると世の中で一番わかりやすい会計の本になるようなクオリティでお届けしていきたいと思います。

記事が気に入ってくださった方は、ツイッターで更新情報や情報発信をしておりますので、フォローをお願いします。

第2回講義は以下からご覧ください。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す