2019年度より国際会計基準(IFRS)、米国会計基準(USGAAP)で新しいリースの会計基準が適用されます。

ここは、日本だから関係なくない?と思いたいところですが、

時価総額上位20社のうち日本基準採用会社は、半分の10社(うち3社は銀行でUSGAAP又はIFRSでも開示)

IFRS採用8社、USGAAP採用2社と無視できる数字ではありません。

日本基準は、リース会計の改正の面では遅れており少なくとも数年で会計基準が変わることはいまのところ見込まれておりません。

今回は投資家向けにざっくり新リース会計について説明していきます。

なお、リース基準についてまったく知識のない方は以下の記事から先にご覧ください。

今回の制度変更は主にリースの借り手側が影響を受けるため借手側のみ記載しています。

日本基準と従来のIFRS、USGAAPは大体同じだった。

さて、まず日本基準の話から始めましょう。

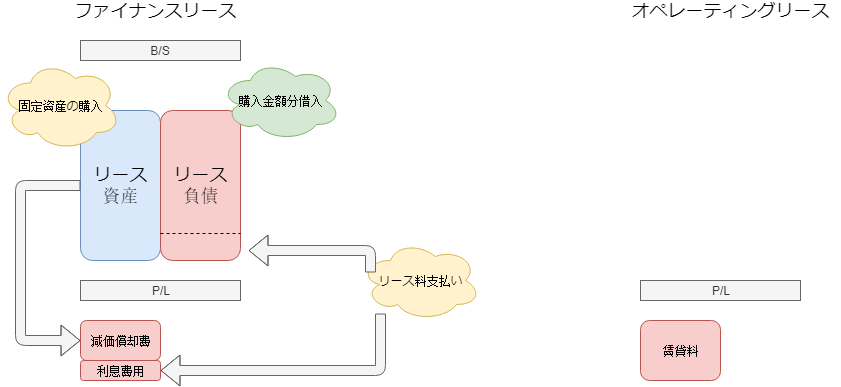

リースとは、有形固定資産等の賃貸借契約のことで従来は大きく2つに分けて会計処理を変えていました。

借りる資産を全耐用年数にわたって借りるようなケースや、リース料総額が買うのと変わらないぐらい高い場合は実質的に資産を買って、支払いを借入れで後らせているだけととらえられます。

一方でそのような取引でなければ単なる賃貸でと考えられます。

このような実態から各種類のリースは以下のように会計処理が変わります。

つまりファイナンスリースであれば実質が資産の購入+ファイナンスであれば、

バランスシートも、

- 資産の購入=リース資産の計上

- 借入 =リース負債計上

となり、PLについても有形固定資産を取得したときと同じように減価償却費が計上されます。

またリース負債は借入ですので、賃料の支払いの一部は利息となるはずですので利息費用も計上されます。

一方でオペレーティングリースは、資産を保有しているわけではなく、単に資産を使用させてもらっているだけなので、バランスシートには何も現れず、賃貸料は発生分だけ費用処理します。

これが従来の会計処理でした。

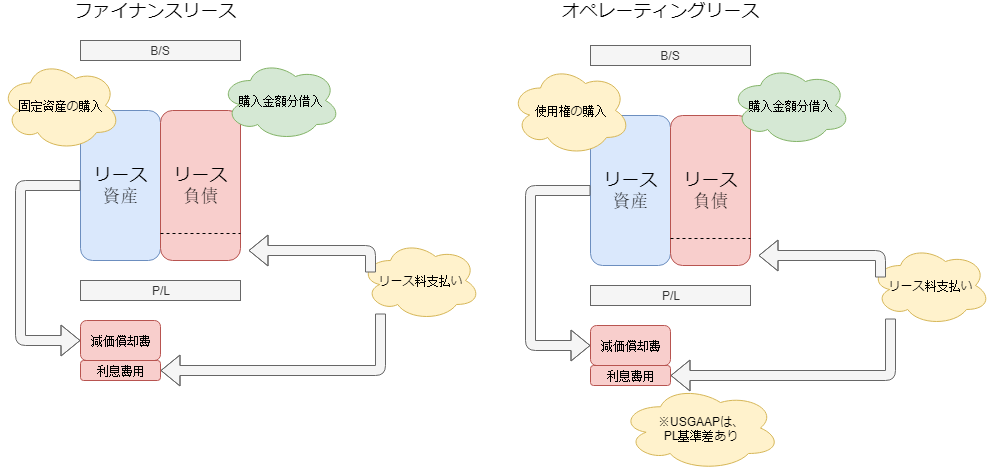

IFRS・USGAAPでは、特にオペレーティングリースの考え方が変わる。

実は、2019年から改定されるIFRSとUSGAAPの新リース基準自体に基準差があるのですが、日本基準との差ほど多くくないためざっくり一緒に改正後の基準をお話しします。

従来の会計基準の問題は、オペレーティングリースに解約不能な期間があったこと。

実質的に将来支払う義務が確定しているのにもかかわらず負債に計上しなくてもよいの?

ということがありました。

また、オペレーティングリースとファイナンスリースで実質的に似た取引が全く異なる会計処理をされる恐れもあるということですべてのリースをオンバランスしたほうがいいという機運が高まり今回の改定が起きました。

理論的な整理としては、このオペレーティングリース取引は、リース対象の資産を使用する権利の購入+借入

ということに変更されました。(使用権モデルと呼ばれます。)

財務諸表の出来上がりは使用権という資産計上+借入なので従来のファイナンスリースに近い形となります。

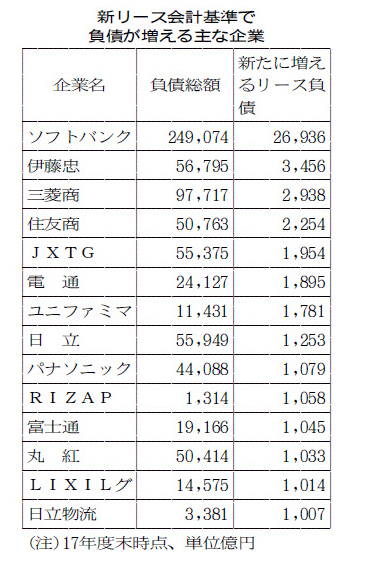

このリース基準にどれほどのインパクトがあるのか?

これは過去の日経新聞の記事が参考になります。

※リンク先の日経記事から引用

ソフトバンクのような大きな影響がある会社もあるため念のため確認したいですね。

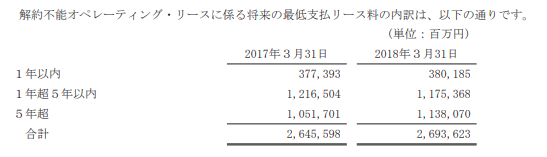

実際の基準影響額を算出することは現状難しいですが、有価証券報告書には、オペレーティングリースのうち解約不能な金額が注記されています。

これを概ねのこの金額を資産・負債計上額ととらえるとよいと思います。

参考までにソフトバンクの注記を引用してみましょう。

約2.7兆円が貸借対照表に増えるだろうということですね。

IFRS、USGAAPは微妙に基準差がある。

先ほどまでの内容で基本的には投資家が気にすべきレベルと知識はカバーできていると思います。

会計を武器にしたい人はもう少し踏み込んでもよいかもしれません。

IFRSは、今までのファイナンスリースの考え方をすべてのリースに対して適用します。

つまり資産・負債を計上し、PLには減価償却費と利息費用が計上されます。

一方でUSGAAPは、従来のファイナンスリース、オペレーティングリースの区分を継続し微妙にことなる処理を取ります。

ファイナンスリースは、IFRSと同じような処理ですが、オペレーティングリースは、減価償却費+利息ではなく、従来通りのリース費用(賃貸料)として定額で計上されます。

ファイナンスリースのほうが、当初高い借入に対して利息が多く乗るためオペレーティングリースの定額費用処理も大きくなりますが、時間と共にオペレーティングリースのほうが費用処理額が大きくなります。

ただし、現状利率が低い中で気にするほどの大きな差ではないため財務分析上は無視できます。

後述するEBITDAには大きく影響するのでそこは注意です。

修正すべき指標は、ROIC、ROA、EV/EBITDA倍率、その他有利子負債を含む指標

何度もくどいようですが、リースは設備の購入(又は使用権の購入)+借入ととらえられるためリース負債は有利子負債と考えられます。

オペレーティングリースが資産・負債化することでROAやROICは、分母が増加し指標が下がることになります。

EV/EBITDAへの影響

EV/EBITDAのインパクトはかなり難しいです。

まず、EVはIFRS,USGAAPともに有利子負債が増加することで増加します。

後述しますが、EBITDAは、IFRS、USGAAPで変わります。

IFRSでは、先ほどの図と同様オペレーティングリースの償却は減価償却費となるため、従来の賃貸料として処理されていたときに比べEBITDAは増加します。

この場合デロイトの公表文書によると、一般的にEV/EBITDA倍率は改善する(下がる)といわれています。

一方でUSGAAPでは、オペレーティングリースに係る費用は減価償却費ではなく、リース費用(賃貸料)となります。

この場合有利子負債は増加しているのにEBITDAが従前と変わらないためEV/EBITDA倍率が悪化します。

これらの指標を投資する方で、IFRS、USGAAP企業と日本企業を比較する場合には、どちらかの指標を修正してあげるとよいでしょう。

まとめ

今までのお話をまとめましたのでご覧ください。

記事が気に入ってくださった方は、ツイッターでも情報発信をしていますのでぜひフォローをお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す