はじめに

決算書の読み方の本はいくらでもあります。

読めばいろいろな指標を学べます。

では、

「読んだ後に自分は決算書が読めるようになった!」

と自信を持っていえるでしょうか。

ほとんどの人がいえないのではないでしょうか。

私もかつてそうでした。

知識はある、けれども使えない。

これでは、学んだ意味があるとはいえないでしょう。

今回は、皆さんに新しい武器を身につけてもらうため、

どうすれば使える決算書の読み方ができるのか、考えていきたいと思います。

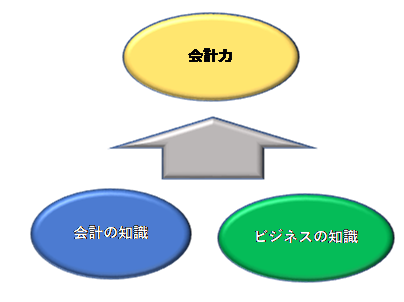

決算書が読める!会計力があるとはどういうことなのか。

決算書が読める人というのは、どういう人のことをいうのでしょうか。

これは前回の指標記事と同じです。

数字を通して「企業の経営課題を適切に把握する」ことにあります。

経営課題は、どのように把握することができるでしょうか。

これは、比較することでわかります。

同業他社との比較だけではありません。

財務諸表3表の中での比較も必要です。

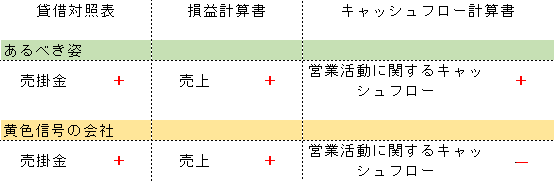

売掛金回転期間を取り上げてみましょう。

売掛金回転期間 = 売掛金÷売上高(月)

これは、売掛金が何か月で回収されるかを見る指標です。

つまるところこの指標を見る意味はPLで計上されている売上とBSで上がっている売掛金の関係がおかしくないかを見ているわけです。

この期間が伸びていれば、

- 滞留債権がある

- 得意先との回収条件が不利なものに変更された

というリスクがわかります。

このほかにも売上が伸びているのに営業キャッシュフローが伸びていないようなケースでは、架空売上の可能性や、滞留在庫が大幅に増えている等のリスクに気を払わなければいけません。

このように、普通成り立つ関係(売上が下がれば、売掛金が下がる又はその逆)が成り立っていない場合に財務諸表分析では、なにか課題があると考えます。

つまり分析力がある人は、

- 通常成り立つ関係を知っている人

- 様々な比較をすることを怠らない人

ということができます。

会計力のない会計士

公認会計士といえば、(一応)日本で会計の最高位資格であり、会計の専門家です。

ただ、残念なことに会計士に会計力は一切ありません!

試しに会社の担当公認会計士に

「弊社の財務的課題は何だと思いますか?」

と聞いてみてください。

「そ、そうですね。。少し考えてみます。」

恐らくこんな答えが返ってきます。

彼らは当然知識はあります。

「社債を買ったときの会計処理を教えて?」

と聞けば

「有価証券は保有目的に応じて4つに区分され、それぞれの処理は・・・」

と答えられます。

ただ、課題は見つけられない恐れが高いです。

なぜだと思いますか?

彼らが業界や会社のビジネスに詳しくなく、あるべき関係がわからないからです。

(答えられる会計士の皆さんごめんなさい。。)

決算書の読む力を身につけるには、会計の知識だけでなく、ビジネスを理解するということに力を入れなければいけません。

本で財務諸表分析を学ぶことが悪手なわけ

さて、ここからは、具体的にどのように会計力を身につけるか考えていきましょう。

決算書が読めるようになりたい!という人がまず第1に考えるのが、関連の本を読んでみることでしょう。

私も最近まで、

「適当に本を読めば財務諸表分析はみんなできるようになる」

と思っていました。

会計のおススメできる本がないかなーと思い。同じように検索してみました。(リンクはAmazonに飛びます。)

”財務諸表 見方”で検索しました。

そして1冊目を手に取りました。

目次:財務諸表とは、財務諸表の役割、財務諸表の種類、公表のしかた、企業会計原則とは、会社法と金融商品取引法による規定

いかがでしょう。

すべて中身を理解している私でも5分で本を閉じました。

そうなんです、会計の本は、面白くないはずれ本が多すぎる。

一応なぜそのような本が多いか、ブロガーの視点から書いておきましょう。

- 知識を詰め込んだ本を書くのは楽だから

- 間違ったことを書きたくないから

上記のような知識本であれば私も簡単に書けます。

1冊10万文字としてもせいぜい40時間で書けそうです。

一方で面白い本を書くのは時間がかかる。

会計をおもしろくする唯一の方法は、実際に企業の決算書を取り上げて、こうやってやるんだよと見せてあげることです。

これをやろうとすると、伝えたい内容にあう企業を見つけてきて解説しなければなりません。

事例をもとにおもしろい本を書こうとすれば、ざっと100時間くらいは必要です。

単純に費用対効果が悪いんですね。

しかも財務諸表分析には答えがないので、事例の本を書いたとしても「間違っている」と批判を浴びる可能性すらあります。

それだったら、知識の部分だけ書いてしまおうというのが筆者の気持ちです。

もう1点会計の本が勉強にならない理由は、先ほどの会計士の話とまったく同じで

会計本を書くような会計学者・会計士はビジネスに明るくないからです。

例外は、経営者が書いた財務分析の本です。

このブログでも紹介しているシバタナオキさんの本であれば、実務に使える会計が身につくでしょう。

追記:少し古い本ですが以下の本も実例を豊富にとらえたわかりやすい本でした。

会計力が本当に身につく勉強法

会社の決算数字が読めるようになる簡単ステップ

実は会計力を身に着ける方法はそれほど難しくありません。

お金も全くかかりません。

必要なのはスマートフォン(欲を言えばパソコン)だけです。

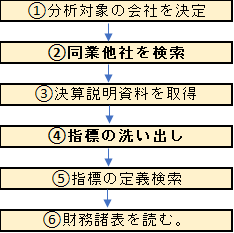

ステップは、以下の通りです。

分析対象は自分の会社でもいいですし、投資を検討している会社でもいいでしょう。

決算説明資料の同業比較・時系列比較をしよう

必ずやってほしいのが同業他社の洗い出し。

Google検索で “企業名 同業他社“で調べましょう。

そしていきなり財務諸表を読んでもチンプンカンプンなので決算説明資料から見てください。

同業他社も含めてです。

すると彼らが重視しているKPIがいくつか必ずあるはずです。

もしここで知らないものがあれば、検索で調べておきましょう。

決算説明資料から読み取る理由は、その業界のプロが重視している指標だからです。

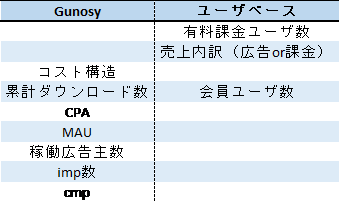

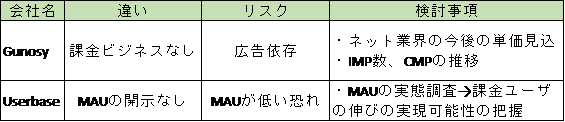

私は、おとといから昨日にかけてGunosyに興味をもち同業他社のユーザベースと共に決算資料を見ていました。

扱われている指標は、以下のようなものがあります。

※ユーザベースはGunosyの同業事業のNewspicks事業のみ取り上げています。

違いに着目することで会社の経営課題がきれいに見えてきます。

今回は会社の分析記事ではないため、簡単にサマリーしておくにとどめます。

このように違いに着目することで、

- その会社が重視していること

- 経営課題

が見えてきます。

同業他社比較も重要ですが、時系列比較も重要です。

もしかしたら都合の悪くなった指標を開示しなくなったなんてことがありえますからね。

ここまでくれば業界の決算説明資料を読んでいるのである程度ビジネスが理解できました。

※自動車業界のような従来型の企業の場合決算説明資料にあまり情報がないものがあります。その場合には、

- 統合レポート

- アニュアルレポート

- 株主通信

等々の名称の資料がビジネスについての詳細情報がある可能性がありますのでそちらも確認しましょう。

財務諸表は補足程度に読もう

最後に財務諸表を読んでみれば、ビジネスの理解があるのである程度ポイントを絞って財務諸表を読むことができます。

ただ、正直なところ決算資料まで読み込めば十分に重要な数字が入ってきますので、財務諸表まで行く必要性はそこまで高くはありません。

決算説明資料に語られてないのに、数字に重要性があるのはどこかな?と最後のチェックに使う程度でいいでしょう。

今後当ブログでも財務諸表分析の事例を増やしていきたいと思います。

終わりに

いかがだったでしょうか。

案外拍子抜けするくらい簡単だったかもしれません。

会計力は、実際に分析する中で身についていく力です。

いきなり実例に当たって全然OKです。

もしそこでつまずけば、私のツイッターまでDMか、質問箱に投稿いただければ丁寧にご回答さしあげます。

Twitterはこちら

また、今後も財務諸表分析記事は上げていきますが、あくまで自分で分析することが一番力がついていきますのでぜひ自分でも試してみてくださいね。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す