はじめに

最近GMOが仮想通貨業に参入したり、ビットポイントが業務改善命令を受けたりと仮想通貨の話題に事欠きません。

コインチェックがすさまじい金額の仮想通貨をハッキングで失い、顧客に460億円もの補償を払いきったことも話題となり、

利益率の高さが注目されています。

急激に成長している分野ですので、投資対象としても当然検討はしたいところ!

今回は、この仮想通貨業についてビジネスモデルおよび会計処理を簡単に説明していきたいと思います。

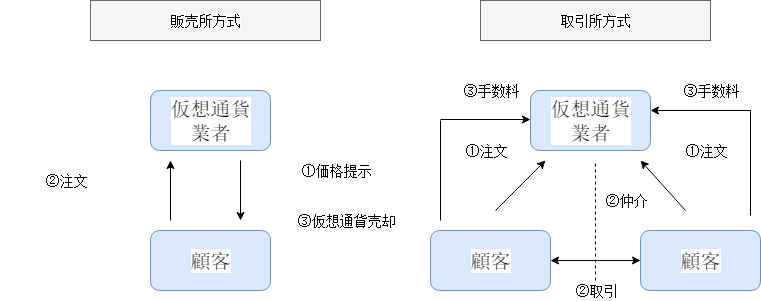

まずは、取引所方式と販売所方式の違いを理解しよう

販売所方式は、仮想通貨業者が実際に持っている仮想通貨を販売します。

この際ビットコイン等を売る金額と買う金額が異なります。

たとえば、顧客がビットコインを買うときは、100万円、売るときは99万円といったイメージでしょうか。

この差額が仮想交換業者の儲けになります。

仮想通貨交換業者は、実際に売るための仮想通貨を保有する必要があるため、仮想通貨の価格変動リスクを負うことになります。

一方で、取引所方式では、顧客同士が取引を行います。

証券会社と同じイメージですね。

仮想通貨業者はそれを手助けするだけなので、取引をする際に取引手数料を受け取ります。

この場合基本的には、仮想通貨業者が通貨を自己勘定で保有する必要がないため仮想通貨の価格変動リスクを負いません。

保険会社との違いに注意

保険会社は一般に、お金を前受けしてそれを運用することがお金を儲ける一つの収入源になっています。

ウォーレンバフェットが使っている方法ですね。

一方で、仮想通貨交換業者は、基本的に顧客の仮想通貨は別途分別管理しなければなりません。

お金を預かっていてもそれを運用に回せないんですね。

よって預かり金がいくらあっても、取引をしてもらえなければ儲けられないことに注意しましょう。

仮想通貨の会計処理

基本的に保有している仮想通貨は期末に時価で評価され、評価差額は損益に計上されます。

一応活発な市場がない場合には、損失の場合だけ時価評価する基準になっていますが、

活発な市場の定義が緩いため基本的に上場会社が持つような通貨はすべて時価評価されると思っていいと思います。

仮想通貨交換業者の場合は、一般的に評価損益は、売上に計上されます。

顧客から預かった仮想通貨についても時価で評価され、その仮想通貨については同額が資産と負債に計上されます。

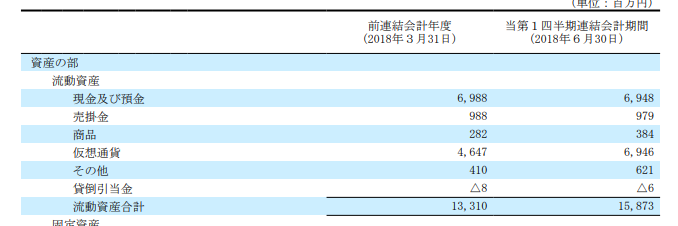

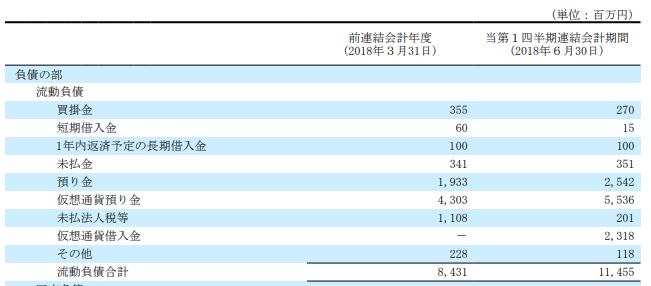

リミックスポイントの四半期報告書で確認してみましょう。

仮想通貨と仮想通貨預かり金の差額がリミックスポイントが自己勘定で持っている仮想通貨ということですね。

別途リミックスポイントは仮想通貨での借入金を持っているところがおもしろいですね。

この資産と負債のネットポジションが、仮想通貨の価格変動を受ける部分の資産になります。

仮想通貨業に投資する場合には必ずこのネット金額を把握しておきましょう。

もう一つ会計処理で気をつけたいポイントは、販売所方式のときの売上の計上金額についてです。

ビットコインを99万円で買って、100万円で売ったときに売上がいくらになるでしょうか。

100万円で売ったのだから100万円だ、、

といいたくなるところですが、原価と売価の差額だけが売上に計上されることになっています。

取引所方式の場合、手数料部分しか売上に計上されないので、取引所方式と比較しやすいようしているんですね。

来年の有報では注記にも注目!

四半期報告書では、省略されているみたいなのですが、当期より導入された会計基準で仮想通貨の種類ごとの数量とバランスシートにのっている金額を開示しないといけないことになっています。

企業がどれくらいリスクのある仮想通貨を持っているかがわかりますので次の有報では要チェックです!

終わりに

いかがだったでしょうか。

最近仮想通貨は、価格の下落で少し市場の熱は落ちぎみです。

一方で今後ビットコインのETF化等の再度仮想通貨が注目をあびるイベントが起きることも期待されます。

下火になっている今が仮想通貨業を投資するチャンスともとらえられます。

これを機に仮想通貨業への投資を検討されるのもいいかもしれませんね。

(なお、著者は現在のところ投資していませんので、ご留意ください。)

記事が気に入っていただけましたらぜひ、ツイッターのフォローもよろしくお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す