はじめに

会計は、わからない用語がいきなりどんどん出てきて初心者にやさしくない学問です。勉強するためにまず簿記(会計の記録の方法のことです)を学ぼうと始めたけど、面白くない・わからないから続かなかった。。という人は多いのではないでしょうか。実は多くの会計の本では、「なぜこれをやるの?」ということが何も書いてなかったりします。

「財務諸表には貸借対照表、損益計算書、株主資本等変動計算書、キャッシュフロー計算書があります。貸借対照表は、企業の資産や負債等のストックの情報をうんぬんかんぬん」

という感じですね。それでは、大人は覚えられないし、続かない。

そこで皆さんに身近なおこづかい帳や家計簿と比較して企業は何でこんな会計が必要なんだというのを話してみたいと思います。

おこづかい帳を考える

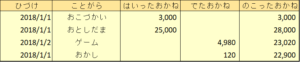

おこづかい帳といえば以下のようなものが想像されると思います。

おこづかい帳は主に2つの目的でつくられます。

- 親が子供にお金の使い方を覚えてほしい

- 子供がほしいものを買えるかを判断する。

これは実は企業会計も同じです。子供が企業で親が投資家です。

①投資家は、自分たちが出資したお金を企業が正しく使えているを知りたい。 ②企業は、儲かる案件に投資可能か判断したいというニーズで会計を使います。

一方で最大の違いは、子供は自分の“現金”だけを管理しておけばいいですが、企業は現金以外にも株や設備、不動産といった価値のあるものをたくさん持っています。

つまり企業は現金の入出金以外も記録しなければいけないというニーズを持っています。会計を学ぶ上でこのコンセプトが非常に重要です。

企業は現金の入出金のタイミングで自分達の取引を記録すればいいわけではなく、価値のあるものを手に入れた時点で取引を記録しなければいけないのです。

家計簿ならどうだ

家計簿とおこづかい帳の違いから学ぶ

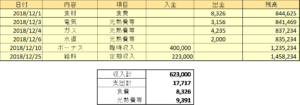

次におこづかい帳から少し進化して大人がつける家計簿を見てみましょう。

おこづかい帳に比べてかなりしっかりしてきました。どこが変わったでしょうか。

はい、そうですね。漢字になりました。

というわけでは当然ないですが、ここで注目したいのが以下の2点です。

- 項目に分類

- 項目を月次に集計

なぜこのようなことをしたのでしょうか?

ばかばかしいようですが、企業会計を理解する上で非常に重要なのでしっかり掘り下げていきましょう。

- 項目に分類

おこづかい帳に比べて家計簿は、なぜ項目に分類する必要があったのでしょうか。

まず、一つには子供の支出は、普通は日々のお菓子、おもちゃ、ゲームなど使う先がある程度決まっていてかつ出費する回数も多くはありません。

つまりまとまっていなくても、後から見れば、「あー、これにお金をつかいすぎちゃったな」とすぐにわかるわけです。

主婦の作る家計簿はどうでしょう?

まず家計という自分以外の人に対する出費も入るため、自分のために買ったバックだけでなく、子供への教材費、食費、水道ガス光熱費、ネットフリックスの月額料まで取引が膨大になります。

いっぱいある出費の記録だけ見ても結局何に使いすぎちゃったのだろうというのがわからなくなるわけです。

そこで似ている支出はまとめようということをするわけですね。

企業になれば当然さらに取引が多くなります。そこで企業も同じように項目に分けるという作業をするわけです。これを会計では勘定科目と呼んでます。

- 項目を月次で集計

さて次は集計の部分です。ここで注目したいのは、“月次“という頻度と”集計“の意味についてです。

まず集計はなぜするのでしょうか。

当たり前すぎますかね。

これは、お金が結局どういう要因で増えたか、または減ったかを理解するためです。

先ほどの家計簿の集計結果に戻ってみましょう。

こんなに食費が安くて項目が少ないわけないじゃないか!っというご指摘はご遠慮ください。笑

項目を集計したおかげで、以下のことがわかります。

月々の費用(17,717円)は通常月でもらえるお金で賄えていて、何もない月でも貯金が20万円ほどできることがわかります。

つまり集計することで実際に月々やりくりできているかを知りたいというニーズが満たされているわけです。

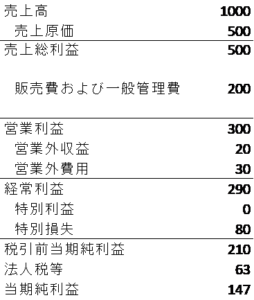

これは企業会計では損益計算書といわれてます。(英語でProfit and loss StatementなのでP/Lと呼ばれたりします。)

このようなものですね。別の記事で紹介しますが、ここで覚えておきたいポイントは、企業も家計のボーナスのように、特別な事象がなかった場合の利益(経常利益)と特別な事象も含めたトータルの利益(当期純利益)を分けて表示しているということに注目しましょう。

次に”月次”というポイントですが、なぜ家計が月次でお金を管理するかといえば、

1)毎月お給料をもらっているから管理しやすい

2)年間で計算するとタイムリーに自分の家計のローンが払えない等適時に必要な情報にならない。というのが主な理由です。

企業も似たようなもので、代替の会社は月次決算を行っています。ただ、企業は例えば、自分たちの製品の在庫をカウントしたり、退職金を将来払う見込み額を負債計上したりと正確な決算をするためにはものすごく時間がかかります。

なので、公表している決算情報は、詳細なものが1年に1度(有価証券報告書と呼ばれます。)、簡単な決算情報が四半期に1度(四半期報告書)となります。

家計簿とおこづかい帳の共通点から学ぶ

ここまで家計簿とおこづかい帳の違いから企業会計へのつながりを説明してきました。では、家計簿とおこづかい帳の共通点はなんでしょうか。

いろいろあると思いますが、おこづかい帳のところでも書いたように現金(預金)の動きだけが記録されているところに注目してみましょう。

例えば家計で家をかったら、家計簿にはどう記載されるでしょうか。

恐らくかった時点ではローンで賄うので家計簿に出てきませんが、ローンの支払いの時に毎回、“ローンの返済”という項目で登場するでしょう。

企業で同じことをするとどうでしょう?

元々100憶円現金があったけれど当期は大きな工場を建ててそれに40億円つかったので、現金残高が60億円です。

なので、現在の現金は60億円です!とリリースしたとしましょう。

これって結局企業が得をしたのか、損をしたのかよくわからなくなっちゃうんです。

本当は、現金を使ってそれと同じ価値があるものを取得したはずで、損得はないはずです。でも現金残高だけ見てると「お金減ってるじゃん!」と投資家は思ってしまいます。

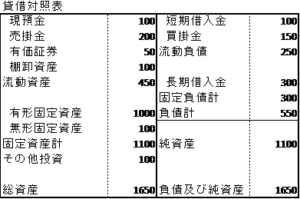

これでは、全然投資家や銀行の人にとって有用な情報にならないので、会社の家計簿には、価値があって正確にその価値を測れるものは全部記録しようということになったわけです。これを貸借対照表(Balance Sheet B/S)といいます。

こんな感じです。

さて、今回も何やら難しい単語がいっぱい並んでいます。

この記事では貸借対照表を説明することを目的としているわけではありませんので、ここでは

- 現金預金以外にもそのほかの資産や負債も記録している

- 資産が左に書いてあって負債が右に書いてある

の2点だけ抑えましょう。

先ほどの企業の話に戻りましょう。

企業が60億円の現金を使って工場を建てました。

この取引は貸借対照表で見るとどうなるでしょうか?

こんな感じですね。

純資産は、ここでは気にしなくてもいいですが、単純に資産と負債を差し引いたらいくらあるよという数字です。借金全部返したらいくら残るんだということを表しているわけですね。

この貸借対照表の購入前から購入後に移すためには、どのような記録をつけないといけないでしょうか。

- 現預金の減少60

- 固定資産(建物)の増加60

ばかばかしいようですが、この2つの記録が必要です。

このように企業の取引というのは、2つの側面を必ず記録しないといけません。

お金を銀行から100借りましたということでしたらどうでしょう。

- 借りたので現金が100増えます

- 借りたことを示すために負債を100増やさないといけません。

どんな取引でも最低2つ以上の記録が必要なのです。

このことを簡単に記録できるようにしたのが複式簿記という方法です。

こんな感じです。

借方、貸方はもう記号みたいなもので、左(資産側)に来るのが借方で右(負債側)にくるのが貸方です

家計簿と比べてみましょう。

思ったよりそんなに変わらないのではないでしょうか。

家計簿はすべて現預金の取引だったので、現預金という項目を使わなくてよかったのが、複式簿記では現預金だけとは限らないので、右と左に項目が必要になったということですね。

まとめ

いかがだったでしょうか。企業会計も思ったより家計簿と変わらないじゃんと思われた方も多いかもしれません。この感覚はすごく大事です。ただ、こういう時はこのように処理をするというのを覚えるのは無味乾燥で、退屈なものです。

こんなふうになんでこの処理になるの?っというのを考えていくと、ただ覚えるようりも何倍ものスピードで会計は学べちゃいます。

これから少しずつ企業会計について学んでいきましょう。

覚えておきたいキーポイント

・会計はなぜを考えることが重要

・企業は現金以外も記録しないといけない

・企業は、自分の資産・負債のまとめ(貸借対照表)と儲かったかどうかのレポート(損益計算書)をつくらないといけない。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す