はじめに

最近東洋経済の記事で以下のようなものが公表されました。

【最新!利益を伸ばし続ける391社ランキング】 1位は31年連続のニトリ、2位はヤオコー : https://t.co/3S1GN7vejR #東洋経済オンライン

— 東洋経済オンライン (@Toyokeizai) 2018年10月29日

この中でステップと呼ばれる企業が投資先として面白そうだと感じましたので、今回はこのステップのビジネスと財務諸表分析をしていきたいと思います。

なお当たり前ですが、投資の確実性を保証するものではありませんので参考までにご覧ください。

成長し続ける収益と利益

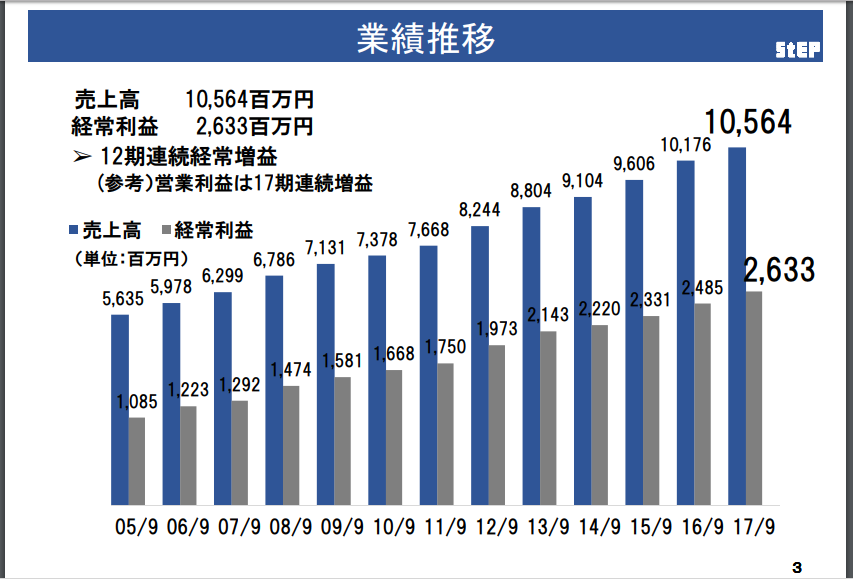

まずビジネスに入る前に一番気になる業績から見てみましょう。

同社の決算説明資料(2017年9月期)から引用しましょう。

かなり美しい右肩上がりなのではないでしょうか。売上・営業利益は驚異の17期連続増収・増益です。

12年間の平均成長率(CAGR)は、売上が5.4%、利益が7.7%と高くはありませんが着実な成長が魅力的です。

時価総額は、261億円、PERは13.8倍とほかの安定成長企業と比べると割高感はありません。

ニッチに攻める学習塾

これだけ継続的な安定成長がどの産業から生まれるのか気になるところですが、実はこの会社は学習塾。

しかも神奈川県に絞った学習塾なんです!

主に対象は高校受験を対象とした中学生

そんなニッチな会社で売上100億も行くものなのか、、、と私も不思議に思ったものですが。

神奈川県の0歳から14歳までの人口が約100万人、そのうち対象となる12歳から14歳が五分の一と考えても20万人程度います。

一人当たり塾の授業料は月3万円程度で、塾に入る学生を60%と見積もると市場規模は月で36億円、年間で432億円ほどになります。

実際にはシェアが県で10%程度のようですので、神奈川の塾の市場規模だけで1000億円程度あるようです。

強く明確な戦略でシェアを伸ばす

「とはいっても塾だしな、、少子化で今後成長は続かないよな。。」

私もそのように思っていました。

実はこの会社のHPに記載されている経営に関するQ&Aが秀逸で投資家が知りたいことがすべて書いてあります。

まず面白いのが当面神奈川県を出る予定がないというところです。

あくまでも神奈川の専門家としての地位を活かして成長させるという強い芯が感じられます。

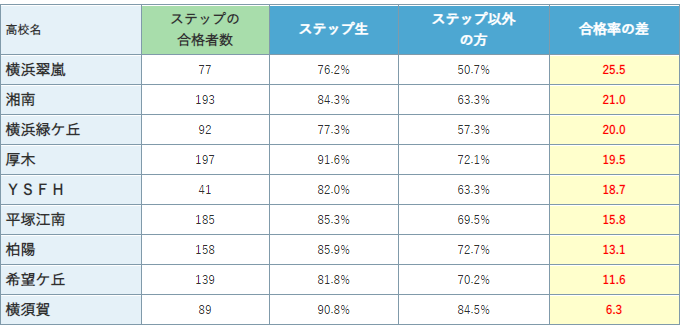

その裏付けとなるのが地方名門校への圧倒的な合格力

ゆるやかな成長に留まっているのも授業の質を保つために開校ペースを年間4~5校に保たれているためのようです。

現在スクール数が140校程度ですが、経営者の見方では神奈川のみで180校程度まで拡張することが望ましいと考えており少なくとも10年程度は安定成長が見込まれます。

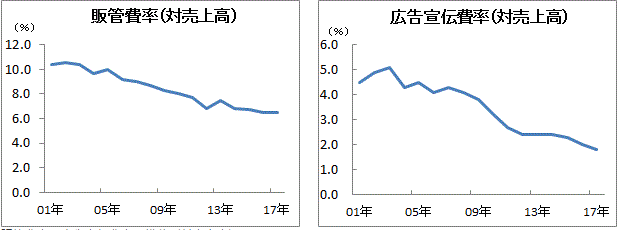

さらに経費への考え方もシビアで以下でわかるように経費率は一貫して低下しています。

このような経営者の堅実な考え方からも今後安定成長への期待は高いことが伺えます。

なお、今後の子供の人口の減少についても明示的にQ&Aに記載されているところにも好感が持てました。

ステップの株価の割安度は?

さてこれだけ安定成長を説明しましたが、成長率がそれほど高いわけではないので株価が本当に割安なのかが気になるところです。

ここではいつもの通り割引配当モデルを用いて考えてみましょう。

割引配当モデルの具体的な計算方法は、以下を参照ください。

実績の利益成長率は7.7%ですが、成長率は保守的に4%を利用しましょう。(会社は配当性向を30%程度に保つ方針ですので、利益の成長率=配当の成長率になります。)

株価 = 配当÷(株主資本コスト-配当成長率)でした

配当は現在34円です。

株主資本コスト=安全利子率 3% + β値 0.45×マーケットプレミアム5.8%=5.61

なおβ値はロイターから引用しています。

また、安全利子率は日本国債の利率が金融緩和で異常値となっていますので、米国金利の3%を利用しました。

株価 = 34 ÷(5.61%-4%) = 2,111円

現在の株価は、1,578円ですので、十分利益を狙える水準ではないでしょうか。

ステップの財務諸表を分析

株価が買うに値する水準ということがわかりましたので、財務諸表の分析に入りましょう。

とはいっても損益計算書については塾というシンプルな業態かつここまでの内容で安定成長、経費率の抑制が見て取れていますのですでに終わっているも同然です。

営業利益率が20%を超えており十分高いことに確認して終わってもよいでしょう。

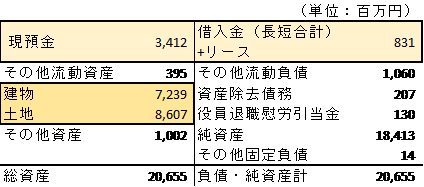

ここでは貸借対照表に時間を掛けます。

わかりやすくするために無駄なものはすべてその他に分類しています。

まず最も目を引くのがキャッシュです。

借入を除いたネットベースで考えても25億円

時価総額261億円のうち25億円はこの現金をため込んでいることによるものということです。

言い換えれば1,578円のうち150円は会社が現金を保有することによる価値になります。

これを調整すればPERは、12倍台前半となりますね。

このほか注目したいのは、建物・土地が大きいこと

差入保証金も4億程度あるため、借入物件も多いですが、自社保有物件もあるようです。

これらが含み損になる場合は将来の収益性へ影響が出る可能性があるため地価を調べてみましょう。

有報の設備投資の状況によるとほとんどの土地建物は藤沢市にあるようです。(建物67億、土地81億が藤沢市)

神奈川県のHPから地価を見てみますと過去10年で商業用地で藤沢市 -2% 神奈川全体では+31%となっていました。

大きな含み損を抱えているリスクは少なそうです。

資産除去債務はこの程度の規模であれば恐らく借り入れているビルの原状回復費用でしょうから特に問題があるものではありません。

役員の退職金も規模の割には少し高い気もしますが、年間26億稼ぐ会社に長年貢献した人の退職金と考えれば妥当な水準といえます。

そのほか重要な資産・負債はありませんので概ね健全なバランスシートといえるでしょう。

終わりに

いかがだったでしょうか。

今回は神奈川県の塾ステップを紹介してみました。

探せばまだまだニッチな優良企業というのは多く存在するものですね。

衰退産業かと一見思ってしまう業界でもこのような成長企業が出てくるのは面白いですね。

もし記事が気に入ってくださったら、ツイッターでも情報発信をしていますので是非フォローをお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す