はじめに

この記事は、

の続編になります。今回は日本を代表する自動車会社のホンダの損益計算書、キャッシュフロー計算書を実際に見ていきながら、それらの基礎を学んでいきましょう。

前回の貸借対照表に比べて損益計算書は皆が重視しているものなので重要です。

また、ここ10年でキャッシュフロー計算書の重要性も上がっているところですので、しっかりこの基本を押さえることが、会計をマスターしていく上で重要なことは間違いないでしょう。

騙されない損益計算書の読み方

では早速損益計算書に入っていきましょう。

損益計算書は構成が比較的単純なので、いきなり本物を見てみましょう。

貸借対照表に比べると項目が少なく、言葉もなじみやすいものが多いのではないかと思います。

最近ホンダが当期始めて当期純利益1兆円を達成しました!という記事を見て、ホンダも成長しているのだなーっとなんとなく思っていたのですが、この損益計算書を見てびっくりしました。

よく見てみましょう。項目ひとつひとつあとで説明していきますが、大きく変わったところはどこでしょうか?

法人所得税費用ですね。ここが全然違います。

これは当期発生した利益に対して法人税はこれぐらいかかるべきだという数字を表しています。

つまり企業の営業には全く関係ないんですね。

税制が変わったことによって当期法人税費用が大きく変わっただけなんです。

キャッチーなニュース記事に騙されてはいけないなーと思った瞬間でした。

当期はなぜか法人税の費用がマイナスになり、利益を増加させています。こちらについては後で詳しく解説しますので、まず、損益計算書をじっくり読んでいかないとニュースに騙されてしまうというのを感じ取っていただければよいかと思います。

さてでは各項目の解説に移りましょう。

まず、重要な項目だけさらっと解説して後ほど詳細にはいります。

売上高:当期企業が顧客からお金をもらえることが実質的に確定した金額

営業利益:当期企業が本業だけで儲かった金額(ホンダであれば主に車を作って儲かった金額)

税引前当期純利益:本業以外のものも含めて税金考慮前で儲かった金額

当期純利益:すべて含めて当期儲かった金額

先ほどのニュース記事みたいに騙されることがないように損益計算書ではいろいろな利益を開示してくれてるんですね。

本業がうまくいっているかを知りたければ営業利益を見ればいいですし、新調達のうまさや本業以外のビジネスがうまくいっているかを見たければ税引前当期純利益を見ればよいわけです。

なお日本基準には、もう一つ経常利益という概念があります。これは当期と特別な事象で発生した利益や損失を除いた税引前の利益を指します。

IFRS(国際会計基準)は特別といえることなんて判断が難しいのでやめましょうということで表示されていないんですね。

では個別の科目の理解に移りましょう

売上高

さて、こちらは長らく日本企業がかなり重視してきた項目です。

先ほどさらっと説明しましたが、当期顧客からお金がもらえることが実質的に確定した金額です。

まず一つ覚えておきたいのが、お金がもらえた金額じゃないんですね。

これは過去の記事でも何度か紹介しているのですが、企業はお金がもらえたときではなくて、お金がもらえることがわかった時点で資産と収益を計上しなければいけないんです。

普通の製品を売る取引であれば、製品を出荷した時点又は製品が検収された時点というのが一般的ですね。

製品の所有権が移ったタイミングです。

少し特殊ですが、大規模工事のような数か月~数年かかるようなケースでは、工事の進捗に応じて、「実質的に顧客に請求できるでしょ」ということで、工事の進捗率に応じて売上を計上したりすることもあります。

売上原価

さて、こちらは売上が計上された製品を作るのにかかったお金です。

製造に関係しない経理の人であったり人事の人の給料はここには含まれません。また販売をするためにかかった費用も別の勘定科目です。

主には、製品を作るために係った材料費、製造に関与した人の人件費、製造に使用した固定資産の減価償却費(当期固定資産を使ったということで固定資産の価値が目減りしたことを費用として処理しています。)等が主な売上原価になります。

売上総利益率

さてここで前回記事でも登場した比率による分析を紹介しましょう。

企業は規模の大小があるので、金額だけ見てもそれがいいのか悪いのかがわからないという話でした。

ここでは次の指標を紹介したいと思います。

売上総利益率 = (売上高-売上原価)/売上高 です。

これは企業の製品の競争力を図る指標になります。(収益性を図る指標ともよく呼ばれますね。)

この比率が高ければ安くできたものを高値で売っていることになっているので、そんなことができるのは製品が消費者にとって良いものだと思われているからだということですね。

今後競争が激化して値下げ圧力が高まったとき値下げができるかの指標にも使われたりしますね。

さてホンダの比率を見てみましょう。

上記損益計算書から計算すると22%ですね。

これが高いか安いのかというのは業界で全然違います。

例えば高級時計なんかは、時計を作ることにそんなにほかの時計に比べてお金がかかるわけではなく、ブランドイメージを作るためにお金をかけているので、この売上総利益率は高くなるはずですね。

今回はホンダの財務諸表を使っていますので、同業他社のトヨタと日産と比較してみましょう。(トヨタ、 日産は執筆時点で2018年3月期の情報が開示されていないため、前年の数字になります。)

| 会社名 | 売上総利益率 |

| トヨタ自動車株式会社 | 17.6 |

| 本田技研工業株式会社 | 22.4 |

| 日産自動車株式会社 | 19.6 |

さて、本当は業界トップのトヨタの売上総利益率が一番高いですね。と言いたかったのですが、ホンダが一番でした。

ホンダは、2輪事業が大きく、その利益率が高いこと、トヨタは売上が高い分より高い利益率が見込めない市場にも販売を広げているということが要因でしょう。

この指標だけを見ると不況になれば固定費が大きそうなトヨタが一番影響を受けるかもしれないと想像できるかもしれないですね。

販売費および一般管理費

さて、次は販売費および一般管理費です。

これは先ほど売上原価のところで、含まれないといった車の販売にかかる費用(販売員の人件費や販売店舗の費用等)や、経理・人事・総務等の製造に係らない部署の一般管理費用が含まれます。

ほかの数字に比べるとあまり重要性は高くない指標ですが、よく不況時に絞ろうとするのが、この辺の費用になりますね。(製造は常に努力して最小限のコストにしようと努力していますが、この費用は好景気になると緩む部分が多いんですね。)

研究開発費

さて、こちらはもう名前の通りです。

ホンダであれば、自動車の燃費を大幅に改善させるための研究開発や電気自動車の研究開発がありそうですね。

ちなみに細かいですが、研究は、新しい知識の発見を目標にした計画的な活動で、開発は研究で得られた知見を実際の製品や製造等に生かそうとする活動です。

まず、研究開発への姿勢が積極的かを図るために研究開発費の売上に占める割合を見ることがあります。

一方で研究開発費は絶対額がものをいうケースも大きいものです。(当然ですが、小さい企業は研究にお金をかけられないので、比率が高くても大した研究はできません。)

よって研究開発費は同じ市場セグメントで勝負していれば絶対額も比較してみましょう。

| 会社名 | 研究開発費(百万円) |

| トヨタ自動車株式会社 | 1,037,528 |

| 本田技研工業株式会社 | 691,429 |

| 日産 | 490,400 |

こちらはさすがにトヨタだなという結論がでましたね。

なお日産は、損益計算書に研究開発費を非開示(売上原価、販売費および一般管理費の中に入っていると思われる。)でしたので、有価証券報告書の研究開発活動の欄から引用しています。

数少ない有価証券報告書の活用法でした。

営業利益

さて、今までご説明した売上高から製造原価、販売費および一般管理費、研究開発費を除いたものが営業利益になります。

営業利益を売上高で割った営業利益率も売上総利益率同様収益性を図る項目として利用されることがありますね。

内訳をみれば本業から発生した収益、費用だけが含まれていることがわかっていただけると思います。

さて、長くなってきましたので損益計算書を再掲しておきます。

持分法による投資利益

普通は重要にならない項目なのですが、自動車業界では金額が大きくなるので今回は説明しましょう。

持分法とはなんでしょう。

これはある会社の株を20%~50%保有している場合に出てくる項目です。

ある会社を過半数所持していると、その会社を株主総会を通して支配できるのでその会社の財務諸表を自分の財務諸表にそのまま取り込んでしまうということをするのですが、50%未満だと支配はできていません。

ただ、いろいろ意見をいえて影響力は及ぼせるよね、という状態です。

そこで彼らが計上した当期純利益のうち自分たちが保有している割合分だけ利益を取り込んでしまおうとしたのがこの項目です。

日本の自動車業界はサプライチェーンを高度に構築していて、サプライヤーを多くの場合自動車メーカが囲ってしまっています。 その囲うための手法として株式を例えば30%保有するということが行われるわけですね。

株式を保有している会社が1000の利益を上げればその30%の300をホンダが取り込むというわけですね。

自動車業界の場合はサプライヤーをかなり強く管理できており、将来の配当の圧力をかけることもできますので、実質的に営業利益に含めてもいい数字ではないかなと思います。

金融収益・金融費用

こちらはお金を借りたときの費用や貸したときの利益(社債等を保有している場合の利息も含みます。)を計上しています。

本業とは関係ない部分で、例えばもっと株主からお金を集めれば削減できる部分ではあるので、営業利益とはわけで考えます。

金融費用があまりに大きい場合には将来金融費用が払えるかという視点でインタレスト・カバレッジレシオという安全性の指標が使われます。あまり重要ではないので数式の紹介だけにとどめておきましょう

インスタントカバレッジレシオ=(営業利益+受取利息+受取配当金) / (支払利息+手形等の割引料)

ベンチャー企業等に投資する場合には倒産の危険性を調べるために計算してみてください。

1はさすがに欲しいかなという印象ですが、ベンチャー企業であれば営業利益がマイナスになることもありインスタントカバレッジレシオがマイナスということもあり得ますね。

法人所得費用

さて、ついに法人税のところまできました。今回費用がマイナスになっていたところです。

基本的に法人税には、2種類の費用があることを理解しましょう。

- 法人税等

- 法人税等調整額

はい、これはちょっと名前だけでは何かわかりませんね。

法人税等は、実際にこの決算終了後に国等の政府にお金を収める金額(中間で仮納付した金額も含む)です。

一方で法人税等調整額というものが厄介なしろものです。

前回の繰延税金負債の項目で少しご紹介しました。

これは会計上の所得と税務上の所得に差があるために発生する項目で、この差があることで将来税金を増やす項目は繰延税金負債として計上し、将来税金を減らす項目は繰延税金資産として計上されます。

恐らく言っていることがさっぱりわかりませんという状態ではないかと思いますが、これは会計上あがるだけで実際には税金の支払いが起こらない項目なのです。なので無視して税引前当期純利益を見ましょうというのが答えになります。

ただ、なぜ全く税金がマイナスになるか気になるという方も多いと思うので、一応説明してみたいと思います。(税効果の概念的な話は以下の記事でも解説されています。)

https://kessanmaster.com/2018/05/02/%E7%B5%B6%E5%AF%BE%E3%82%8F%E3%81%8B%E3%82%8B%E7%A8%8E%E5%8A%B9%E6%9E%9C%E4%BC%9A%E8%A8%88%E3%80%80%E7%9B%AE%E7%9A%84%E3%81%8C%E3%82%8F%E3%81%8B%E3%82%8C%E3%81%B0%E7%B0%A1%E5%8D%98%E3%81%A0/

まず当期アメリカで法人税の改定がありました。(アメリカの連邦税であるFederal Taxが34%から21%に代わりました。)

元々ホンダは将来税金が増える効果を持つ会計上の所得計算と税務上の所得計算の差を多く持っていたため、アメリカの子会社で繰延税金負債を持っていたと思われます。

これが、税率が34%から21%に変更されたことで将来34%分の税金が増えると思っていたのに、21%分しか税金が増えないことがわかったわけです。

このため13%部分の負債がもはや義務でなくなったため、当期取り崩され法人税の費用のマイナスとして計上されましたわけです。

税制の改定によるもので、ホンダの業績には全く関係ありませんので、この法人税費用は無視して考えたほうがよいでしょう。

キャッシュフロー計算書

さてここからはキャッシュフロー計算書を見ていきましょう。

ここでもホンダを例にしながら理解のためにショートバージョンのキャッシュフロー計算書で説明していきたいと思います。

実はどのような構成にしようかかなり迷いました。

ほんとうは最低限営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローがわかれば十分なので、それだけを説明しようとも考えたのですが、財務諸表の解説としてはさすがに物足りなさすぎるかと思い少し細かくしています。

ただ、とにかくこの3区分が重要です。

- 営業活動によるキャッシュ・フロー

企業が材料を買って、製品を売るまでに発生するキャッシュフローです。固定資産への支出は営業活動に関連しますが、入りません。 - 投資活動によるキャッシュフロー

企業が将来の利益を得るために積極的にお金を支出する活動です。例えば固定資産への投資や株、社債等への支出が含まれます。営業活動によるキャッシュフローとの違いは、将来の長期的な利益に向けて支出しているところでしょうか。 - 財務活動によるキャッシュフロー

これはファイナンス、つまりお金を調達する活動に係るキャッシュフローです。

しっかりこの3つを意識しましょう。

では、内容に入る前にこのキャッシュフローがどのようなパターンであれば、どんな会社と考えられるか見ていきましょう。あくまで一般的なパターンなので参考程度にご覧ください。

キャッシュフローパターン分析

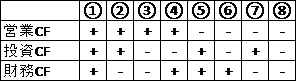

パターンは全部で8通り考えられるでしょう。

パターン① すべてのキャッシュフローが黒字

全てのキャッシュフローがプラスのパターンです。

これは現実にはあまりないキャッシュフローパターンかもしれません。

営業活動でもお金が儲かっていて投資もしていないのにお金を借りるというパターンですからね。

お金を借りている理由に注目したいところです。

ただし、少ない投資で営業活動からも儲かっている会社ですので比較的優良な会社であることが想定されます。

パターン② 営業CF投資CFがプラス財務CFがマイナス

この会社は、比較的成熟企業で投資をあまりしなくても本業がうまくいっている会社です。本業がうまくいっており借入も返済している状態なので非常に優良な企業であることが想像されます。ただし、成長性には疑問があるかもしれません。

安定した配当を得ることが目的であればこのキャッシュフローパターンがおすすめです。安定志向の人が就職する先にもお勧めです。

パターン③ 営業CFがプラス投資CF、財務CFがマイナス

この会社も優良企業のパターンです。しっかり本業で儲けたお金を次の投資にも使えていて、借金も返済できている状態です。お金が余っている状態も想定されますので、投資CFの中身に注目したいですね。

ホンダはこのパターンですね。

例えば国債や社債ばかりに投資していれば大した投資先もないのにお金を貯めこんでいるということになるので、株主が配当の増配を要求するようなケースが想定されます。

ホンダの場合は金融資産の増減はネットすると大きくないため、お金を貯めこんでいるという状況ではなさそうですね。

パターン④ 営業CF、財務CFがプラス、投資CFがマイナス

これは成長企業のキャッシュフローパターンです。

本業でお金は作れているけれどもさらにお金を借りて投資を行っている状況なので、今後の成長性を見て投資を考えたい企業です。

パターン⑤ 営業CFマイナス 投資CF、財務CFがプラス

このパターンは衰退企業のように想定されます。

本業がうまくいかないので借入をして、投資も引き上げて何とか資金不足を避けているパターンです。

パターン⑥ 営業CF投資CFマイナス 財務CFプラス

このパターンはベンチャー企業の投資パターンです。

資金調達ができるということは、株主又は銀行から将来性を認められていていることが想定され、営業活動でまだ成果は出ていないけど、投資を継続している状態ですね。

パターン⑦ 営業CF財務CFマイナス 投資CFプラス

基本的には投資をしたくない会社です。営業CFがマイナスの時点で成長見込みがなければ、投資されませんが成長に使われる投資もされていないという状態ですね。

よっぽど投資が重要でない、コンサルティング会社等の人材を中心とした会社であれば話は別かもしれません。

パターン⑧ すべてのキャッシュフローがマイナス

現実にはこのパターンの会社はありえないでしょう。資金を得る場所がないのですぐに資金不足に陥ります。

このようにキャッシュフローのパターンを見るだけでもそれなりに会社のことが理解できたりするものです。

今回はパターンが多くなりすぎることを避けるためにやりませんでしたが、実際にはキャッシュフローがプラスかマイナスかだけでなく、過去と比べて増えているか減っているかというトレンドも見ながら企業のストーリーを考えていくのがよいでしょうね。

さて、キャッシュフロー計算書の内訳の説明に移りましょう。

営業活動によるキャッシュフロー

まず、重要なことですがほとんどすべての企業はキャッシュフロー計算書を間接法という手法で作ります。

本当は製品を売って得た収入、材料を買って出ていた支出をそれぞれ開示すると財務諸表利用者にわかりやすいのですが、これが結構作るのが煩雑なんですね。

そのため簡単に作れる間接法と呼ばれる手法で作られています。

間接法は、まずスタートが税金前当期純利益又は当期純利益から始まります。

そして以下の項目を調整して営業キャッシュフローを算出します。

- 営業外の損益

- 営業資産・負債の増減

- 非資金費用の調整

ざっくりイメージだけわかれば十分だと思いますが、まず営業外の損益をプラス・マイナスすることで営業損益を出します。これは営業活動に伴うキャッシュフローなのでなんとなく納得できるかと思います。

その上で会計上の利益とお金の出入りのずれを調整するために営業資産・負債の増減を調整していきます。

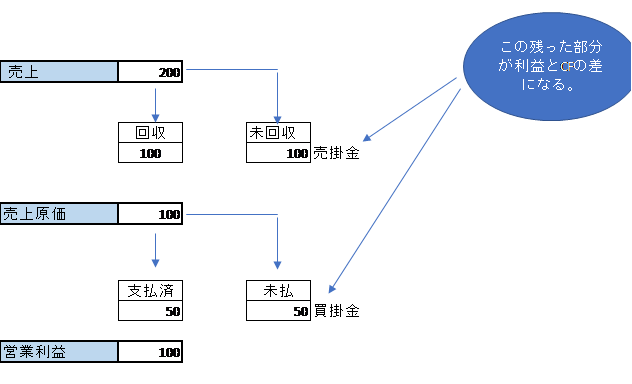

これは概念がわかりにくいので簡単な例で見てみましょう。

当期100円のボールペンを買ってきて、そのうち50円は既に支払ったと仮定しましょう。

そのボールペンを200円で得意先に売り100円を回収したとします。

すると、当期の売上(顧客からお金がもらえると決まった金額でしたね。)は200円、売上原価は100円になります。

よって利益は100円です。

一方でキャッシュフローはどうでしょう。100円を回収して、50円を支払っているので営業キャッシュフローは50円になります。

売掛金で残った部分は利益を上げたけどお金にならなかった部分なので売掛金が増えるとキャッシュフローにはマイナス、逆に買掛金で残った部分は利益が下がったけど支払いはしなくてよかった部分なのでキャッシュフローはプラスになります。

ここは初めて学ぶ人には少し難しいのでなんとなく資産の増減を調整していると覚えておけば大丈夫でしょう。

さて最後の項目が少し重要です。

非資金項目を調整

費用にはなっても資金にならない項目である減価償却費なんかが典型例です。減価償却費は、売上原価の中に入っているので、営業利益にはマイナスの影響を与えますが、支出はないので営業キャッシュフローへの調整では足し戻してあげているのですね。

持分法による投資利益も実はこの項目です。

さて復習しましょう。持分法による投資利益とは株を20%から50%持っている会社に対する処理でした。

支配はしていないけど、影響力を及ぼしているから彼らの利益のうち株を持っている割合分だけは利益に取り込もうということでしたね。

ただ、彼らのお金は配当がされるまでは入ってきません。よって利益は上がっているけれどもお金が入ってこない状態なので、営業キャッシュフローのマイナス項目になっています。

非資金項目がなぜ重要かといいますとよく投資判断で使われるEBITDAの計算に減価償却が使われるからです。

後ほどこれについても説明しましょう。

投資活動によるキャッシュフロー

さて次は投資活動によるキャッシュフローです。

これはもう重要なのは固定資産への投資と有価証券への投資です。

これはそれぞれそれらにお金を払った金額で記載されているのでわかりやすいかと思います。

たまに企業買収があったりするとそれもこの項目に入ります。

財務活動によるキャッシュフロー

基本的にホンダのキャッシュフローからご覧いただいてわかる通り借金をした金額と借金を返した金額が書いてあります。

また株主への配当の金額もありますが、これは株主からお金をもらった(資金調達)ことによる対価なのでここに分類されるわけですね。

為替変動による現金同等物への影響額

これは基本的に注目することはあまりありません。

例えば海外に子会社を持っている場合で、その子会社が1000ドル持っていたと仮定しましょう。

為替レートが100円から110円に変動するとすると、その1000ドルの価値が何もしていないのに、10万円から11万円になってしまいます。この為替変動によって変わった部分をここに入れています。

EBITDA

最後にEBITDAについて学びましょう。こんな用語を聞くとちょっとプロっぽく聞こえるかもしれません。

計算は簡単なので見てみましょう。まず英語が得意な人は営業から入るとすぐに覚えられます。Earning Before Interest, Taxes, Depreciation and Amortizationです。 英語が苦手な人は普通にしたの数式で覚えましょう。

EBITDA = 税前当期純利益 + 利息費用 + 税金 + 減価償却費(有形・無形含む)

英語のInterestは利息、Taxesは税金、Depreciationは有形固定資産の償却、Amortizationは無形固定資産の償却なのでこのような数式になります。

なぜこれを計算するかといえば、

- 利息費用はファイナンスの方法(借入か株主からの調達か)や通貨のインフレ率で左右される。

- 税金は国によって違う

- 減価償却の方法も国によって違う。(特に日本だけ他の大きく違っています。

ので国際比較をするならこの影響を全部取り払ってしまえば良いと考えたわけですね。

この大小を同業他社間で比較したりEBITDA/売上高(EBITDAマージンと呼ばれる)を使って比較したりなんてことが行われます。

会計では企業価値の算定によく利用されるので経理実務担当者も覚えておいて損のない指標です。

まとめ

いかがだったでしょうか。

今回はちょっとボリュームがあり、かつ新しい用語も多かったので、会計初心者にとって少しハードだったかもしれません。

実際の財務諸表を使うとわからない用語というのはどうしても出てきます。

ただ基本さえつかんでおけば知らない用語は無視しても大まかにつかめますので、今回の内容を十分理解しておけば通常のビジネスマンとしては十分でないかと思います。

最後に今日のキーポイントを復習しましょう。

- 損益計算書には複数の利益が掲載されており、本業の利益を表すのは営業利益

- キャッシュフロー計算書は、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローに分かれており、そのパターンで企業の分析ができる。

基本的な用語を覚えることは財務諸表を読むうえで避けて通れないので、この記事を何度も読んで覚えてしまいましょう。

またここがわかりにくい!という場所があればご連絡を頂ければ個別にご返信及び記事のアップデートもしますのでご気軽にご連絡ください。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す