財務諸表分析を始めようと思って、ネットで”財務諸表分析”と検索されたことがある方はいらっしゃいますか?

検索結果を見てどう思われましたか。

いまだに流動比率が1を超えていたら安全とか意味のない分析を書いてるページが少なくありません。

これは20世紀の

それも銀行のための

財務諸表分析です。

そんな時代遅れの分析をアンラーンして21世紀の財務諸表分析をするために、今回は、最新手法を紹介していきたいと思います。

なお当記事は、奇をてらった指標を紹介する目的ではありませんので、古典的な指標も多く登場します。

財務諸表分析の構成要素

財務諸表分析の定番である桜井先生の本によると財務諸表分析には、収益性、生産性、安全性、不確実性、成長性の5つの要素があります。

このうち不確実性は、この著者独自の分類ですので外して、収益性、生産性、安全性、成長性の4つの視点から考えてみましょう。

言葉の通りなので説明も不要かと思いますが、それぞれ

収益性:企業が儲かっているかどうか

生産性:企業が効率よく製品の製造、サービスの提供をできているか

安全性:企業の業績は安定的か、倒産の恐れはないか

成長性:将来にわたり業績が伸びていくかどうか

ととらえておけばよいでしょう。

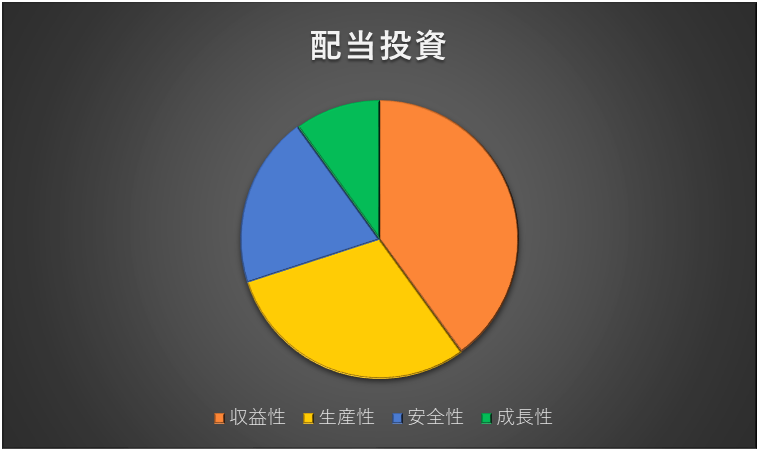

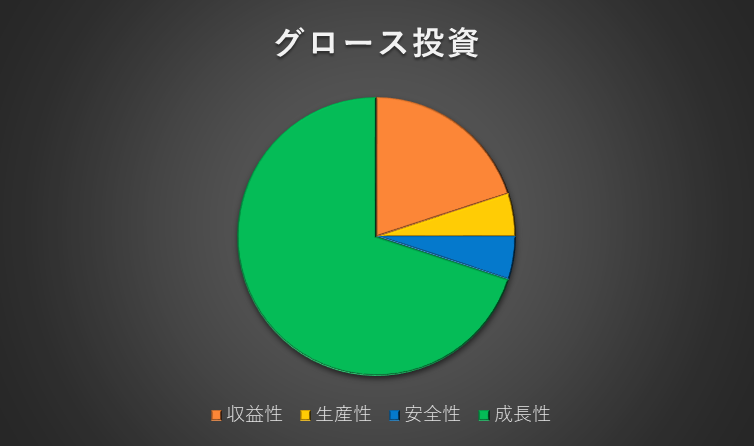

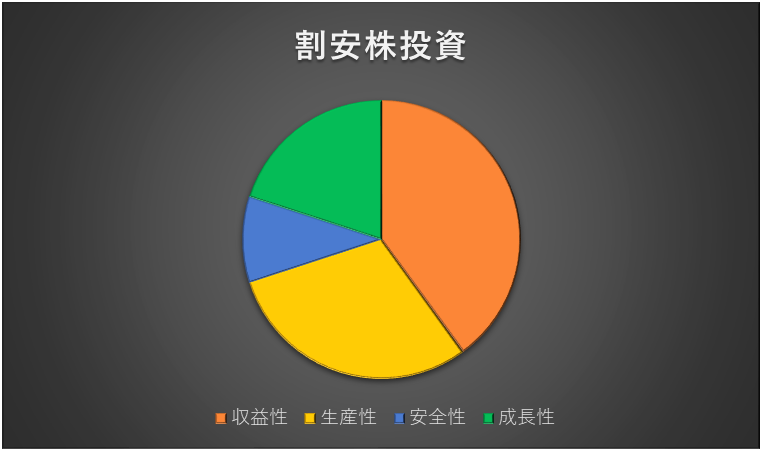

この4つの要素を同列にあつかうのは古い財務諸表分析です。

重点の置き方は投資方法によりますが、概ね次のイメージでよいかと思います。

比率は参考程度です。投資方法や分析目的によって重視する指標が変わることを意識してみましょう。

成長性分析

投資家ならば誰もが気になる会社の成長性。

成長性分析では、以下を押さえておきましょう。

財務諸表はあくまで過去の数字ですので、できることは限られていますが

特に以下の指標に注目しましょう。

- 売上高5年平均成長率

- 利益5年平均成長率

- PEG

- 人員増加率(数)

- 一人当たり売上高(IT分野のみ)

- 売上高研究開発費率

5年平均成長率(売上高・利益)

まず、基本となるのは5年平均の成長率(売上高・各種利益)です。

1,2年ですと誤差が大きくなるので最低5年を取りましょう。社歴の長い会社であれば10年~20年くらいを取るのが妥当です。

計算式は、=((当期の売上高2018年3月期)÷(5年前の売上高2013年3月期))^(1/5)

これをExcelに入力して計算しましょう。5年以外の年数を変えるときは5の部分を変える必要があります。

利益成長率に関しては、「どの利益を使うか?」という議論がありますが、

製造業であれば売上総利益、サービス業であれば営業利益を使うのが、指標がぶれにくく有効ではないかと思います。

なお当数字および次に紹介するPEGはバフェット・コードから簡単に見れます。

https://www.buffett-code.com/company/6383

PEG

成長性がどれだけあっても割高では意味がないので、株価に対する指標も取り入れましょう。

PEG = PER/純利益成長率

PEGは、PERが将来の成長性を加味せずに衰退産業を割安と判断してしまうデメリットをなくすために開発した指標です。

たとえばPER20の会社でも毎期1%しか成長していないような会社は、年率将来リターンが5%程度しか期待できません。

一方でPER20でも成長率が20%あれば、リターンが当期5%でも翌期6%、次の期は7.2%と成長していくため割安と判断できます。

ZAI2018年8月号では、ローレン・テンプルトン・キャピタル・マネジメントがPEGを利用していると紹介されていました。

一般にPEGは1倍以下が割安とされますが、大企業だとまず1倍は超えませんし同業他社との比較で見た方がより効果的だでしょう。

人員増加数(率)・一人当たり売上高

さて、近年特に重要性が増しているのが人に関する情報。

特にAI関連ですとよい人材が集まるかどうかのみで将来が決まるといっても過言ではありません。

良い人材が積極的に集まる場所かを確かめるために人員増加数は見ておいてもよいでしょう。

魅力的な職場でなければ人員は簡単に増やせないので、人が重要なIT系企業では必須の分析です。

一方で製造業であれば、技術革新が進んでいる→少人数というロジックもあり得るためあまり重要ではありません。

製造業でも部門ごとの人数を開示しているケースでは、研究開発部門の人員変動をウォッチすることは意味があるでしょう。

一人当たり売上高は、本来生産性を図る指標ですがIT部門のみ成長性を図る指標として有効です。

特にAI業界を想定していますが、プロダクトが良いと少人数でも売上金額が大きくなります。

よってプロダクトの成長性を図るために一人当たり売上高が使えます。

特にある程度営業活動が必要だと思われるRPAホールディングスのような会社であれば、この1人当たり売上高が高いと将来スケールすると考えられます。

売上高研究開発費比率

売上高研究開発費率 = 研究開発費/売上高ですね。

分母には営業キャッシュフローを使用してもよいかもしれません。

研究開発費への積極性を表す指標です。

古典的ですが、継続的なイノベーションは成長企業には欠かせないので外せないポイントでしょう。

研究開発費は営業項目に含まれてしまうので、

営業利益確保のためにこの費用を抑えるという会社がないといえません。

研究開発費の重要性は業種によって異なるので、必ず同業他社と比較しましょう。

収益性

収益性指標としては、

- 売上総利益率(製造業)

- 売上高営業利益率(製造業以外)

- キャッシュフローマージン

を上げておきましょう。

売上高総利益/売上高営業利益率

やはり外せないのがこの基本的な指標です。

売上高総利益 =(売上高 – 売上原価)÷売上高

売上高営業利益率 = 営業利益 ÷ 売上高

全ての会社に営業利益率を使うのもありですが、製造業はより商品に焦点を当てるため売上総利益率を使用するのがベターです。

一方でメルカリのような場を提供するサービス会社は、それなりに広告宣伝費やPR活動が重要なので営業利益率を使うべきでしょう。

競争力の高いプロダクトを作っている会社は、やはり圧倒的な利益率を持っています。

たとえばiPhoneを製造しているアップルは、営業利益率23.6%で、同業他社のSamsungのIM部門の営業利益率11%を大きく上回ります。

※Samsungのセグメント情報には売上総利益がないため営業利益率で比較しています。

ただし、利益率の実績を比較しても現在の製品・サービスの競争力しかわかりません。

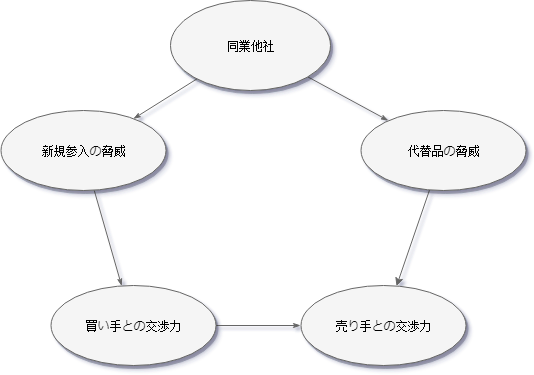

補完的にポーターのファイブ・フォース分析でこの競争力の持続性を図るのことが重要です。

※ファイブ・フォース分析は図の5つの観点から会社の競争力を分析する経営戦略手法

たとえばアップルであれば、

買い手(一般消費者)との交渉力:1台10万円もするiPhone Xを発売しても大幅増益なので強い。

供給先との交渉力:多くの供給先がアップル依存度が高くて問題になるくらいなので明らかに強い。

同業他社:Samsungが落ちてきて現在強力な競合なし。

新規参入の脅威:中国スマフォが台頭しているように比較的新規参入は容易

代替品の脅威:フィーチャーフォンが一瞬にしてスマホに変わったところを見ると新製品に代替される可能性はあり。

と分析でき、今後ニュース等でウォッチすべきは、

- ハイエンドモデルが十分出せるくらいのブランドを持つ企業の参入

- スマホに代わる時間をつぶす製品の出現

といった結論が得られます。

キャッシュフローマージン

キャッシュフローマージン = 営業キャッシュフロー/売上高です。

これは、売上総利益、営業利益率分析の補完として使います。

不正な会計処理をしている会社ですと、売掛金や在庫がたまってなかなかお金にならないということもあり得えます。

これを同業他社と比較することで怪しい会社でないことを確認しておきましょう。

生産性(効率性)指標

生産性指標としては、

- 固定資産回転率

- ROIC

- CCC(キャッシュコンバージョンサイクル)

を上げておきましょう。

なお、区分の方法はかなり独特なのでテスト等では書かないように注意です。

固定資産回転率

固定資産回転率は製造業の生産性を分析するために古典的な指標ですので一応上げました。

固定資産回転率 = 売上高/固定資産簿価(減価償却控除後)ですね。

固定資産を使って何倍の売上高を上げているかを見ることで固定資産が有効に使えているかを見る指標になります。

別途記事を作成していますので詳しくはこちらをご参照ください。

ROIC

ROIC = NOPAT(税引後営業利益)÷(有利子負債 + 純資産)

やはり企業価値の最大化を考えたときに、投下資本を効率的に使用できているかという視点が欠かせない。

ROEやROAもありますが、一番理論的に調達資金が運用できているかという視点では、ROICが強力です。

自動車業界でおおむね5%、IT業界で15%程度でした。

やはり業界によって全く異なるので同業他社と比べながら比較しましょう。

基本的にROICは簿価で計算するのが一般的だと思いますが、株価が割高かという視点でみるために純資産の部分を時価にしたROICも併せて分析しましょう。

ROIC = NOPAT(税引後営業利益)÷(有利子負債 + 時価総額)

企業の強さを見るためには、実際に投下したお金 である簿価をベースのほうが適切ですので、あくまでこちらは、株価が高すぎないか見るための補完的な指標としてお使いください。

CCC(キャッシュ・コンバージョン・サイクル)

生産にあまり関係ないですが、、効率性指標という意味でこの区分にしました。

CCC(キャッシュ・コンバージョン・サイクル)は、仕入→製造→販売という企業の一般的なプロセスで、お金を支払ってからお金を受け取るまでにどれくらい時間がかかるかを示す指標です。

具体的には

CCC = 売掛金回転期間 + 棚卸資産回転期間 – 仕入債務回転期間ですね。

これが小さいと何がいいかというと仕入後すぐにお金が入ってくるので運転資金が減るということです。

運転資金が減れば、金利負担を減らせます。

低金利の中あまり意味がないのでは?と思われがちなのですが、株主資本コストはざっくり8%程度もありますのであなどれないわけですね。

ROIC・CCCは経営者の企業価値への意識を図る指標?

さて、ROIC・CCCはもちろん数値が良いに越したことはないわけですが、ここでは経営者の企業価値の意識を図る指標としてとらることもできます。

ファイナンスの世界で企業価値最大化のためにこれらの指標が重要なことはかなり一般的になっています。

この指標が悪いということになれば、経営者が企業価値には鈍感と思われても仕方がないという状況なのですね。

あえて、なぜこれを書いたかというと実はこれらの数値が悪いほうが投資対象として良いケースもあるからです。

たとえばCEOの変更。

ゴーンが日産に入ったときのことを考えてみてください。

まったく企業価値に無頓着であった日本企業が、欧米でバリバリに鍛え挙げられた経営者を迎え入れるとなった。

この場合もともと効率が悪いほうが改善の余地が大きいです。

数値が良くなれば当然株価に反映されるわけですから、このケースでは指標が悪いことが逆に良い投資になります。

企業が新たに企業価値重視の戦略を出した時も同じ事がいえるでしょう。

あくまで今この企業がどんな状態で、今後何が起きれば業績が好転するのかに注目しましょう。

安全性分析

さて、最後に安全性分析です。

投資家はむしろほかの分析のほうがはるかに重要なので正直あまり語ることはありません。

恐らく一般の財務分析と最も異なるのがこのセクションですが、以下の2つの指標に注目しましょう。

- 継続企業の前提の注記

- ベータ値

継続企業の前提の注記

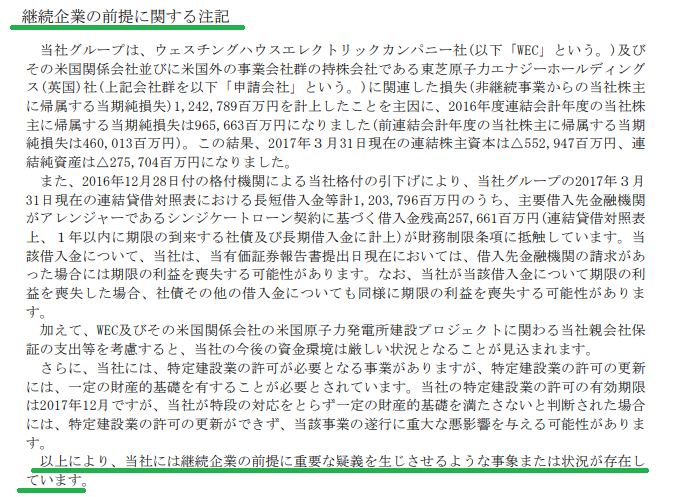

名前が難しそうですが、ようするにこの注記がある場合は、倒産する可能性がありますよという注記です。

この注記が出ている会社は、もう今にも潰れそうだという会社です。

2017年3月期の東芝がこれに当たりました。

これが出ている場合はよっぽどリスクを取りたい場合以外は投資は避けましょう。

ベータ値

ベータ値は株主資本コストの記事で紹介していますが、要するにマーケット平均に対して株価がどれくらい動くかという指標です。

厳密には財務諸表分析ではありません。

一般的な安全性分析の自己資本比率や流動比率のような指標では、倒産しないかどうかの安全度は見れなくはないですが、

株価がどれくらい下がるかを考えたときにあまり役に立ちません。

また、直近では、東芝や日立の事例のように業績変動がものすごく激しいので、ストックの情報だけに頼ってしまうとリスクが十分に見れません。

よって株価の動きで見るのがベストかなと思います。

計算は結構複雑なのですが、ロイターのHPで計算されていますので、それを使いましょう。

https://jp.reuters.com/investing/stocks/quote/6502.T

終わりに

いかがだったでしょうか。

今回は一記事でざっくり最新の財務諸表分析を概観してみました。

本来であればもっと取り上げたい指標もあるのですが、とりあえずこの項目をすべて見ておけば大失敗はしないというものを取り上げています。

ご意見・ご感想等ございましたらぜひツイッターまで連絡くださいね。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す