はじめに

世界で一番わかりやすい会計の基本 連載記事第2回です。

一回がまだな方はこちらからご覧になったほうがより効率的に勉強できます。

今回は財務諸表を作るための準備として記録の方法を説明していきます。

少し退屈?と思われている方もお待ちください。

これを学ぶだけで財務諸表間のつながりがどんどん見えています。

さてさっそく学んでいきましょう。

仕訳ってなに?

さて、会計を学ぶために少しずつ会計用語も学んでいきましょう。

会計で取引を記録することを仕訳を切ると表現します。

会計の歴史に私が明るいわけではないのですが、恐らくもともと仕分けという言葉からきていると思われます。

つまり取引を分けて分類していくことですね。

右と左に分けることには意味がある。

さて、では実際に仕訳とはどのようなものでしょうか。

例を見てみましょう。

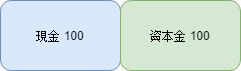

とあるマッサージ店の貸借対照表が以下のようになっています。

資本金とは、株主から集めたお金のことです。

まだ始めたばかりで株主から100万円とりあえず集めたというときにこのバランスシートになります。

このマッサージ店が7人のお客さんに現金1万円でマッサージのサービスを提供しました。

取引には二面性があったことを思い出しましょう。

まず現金という資産をもらうため資産が7万円増加します。

また、マッサージ店がマッサージサービスを提供することは、企業活動の成果であるため収益(売上)に該当します。

よって売上が7万円増加します。

この取引の二面性をまとめたのが以下の仕訳といわれるものです。

2018年11月5日(借方)現金 7 / (貸方)売上高 7

2つの項目が一つの仕訳にまとめられるため複式簿記と呼ばれます。

特徴をおさえましょう。

- 記録する日付がある。

- 左(借方)と右(貸方)に分かれている。

- それぞれ科目名と金額がある。

- 左と右の貸借金額は一致している。

4番目だけ補足すると、一つの取引について2つの側面から記入しているにすぎないため金額が一致するのは当たり前です。

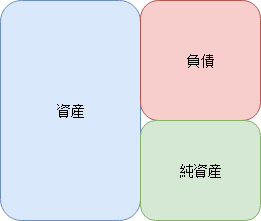

では、なぜ現金(資産)がなぜ左なのでしょうか?

これは貸借対照表の配列を見ればわかります。

資産が左側にあります。

記録をわかりやすくするために、簿記を最初に考えた人が以下のルールを作りました。

「貸借対照表と同じ側(左か右か)にあるときはその項目を増加させる取引、違う側にあるときはその項目を減少させる取引」

今回は現金という資産側(左側)の科目が増加する取引であるため、現金を左側に配列しました。

※なお、仕訳の前に借方・貸方という名称がありますがこれはただ左側か右側かを表している用語にすぎません。左は借方、右は貸方と100回唱えて覚えましょう。

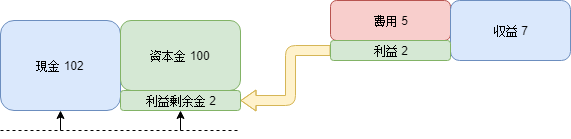

ではなぜ売上は右なのでしょうか。取引後の貸借対照表、損益計算書を見てみましょう。

この会社は、先ほどの取引で現金が7増加しました。

負債はないため純資産が7増加します。

ではこの純資産はなぜ増加したかというと、企業活動の成果である収益に利益が生まれたためなんですね。

つまり収益は、利益を通じて貸借対照表の右側である純資産を増やす項目ですので、仕訳では右側に記載されます。

なお企業活動の成果(=利益)による純資産の増減は、利益剰余金と呼ばれます。

さて、この概念をさらに刷り込ませるために他の例題を見てみましょう。

このマッサージ店では、当然マッサージする人が働いているため働いている人に賃金を払わなければいけません。

賃金5万円を現金で払ったとしましょう。

以下の5つの要素の定義を使って仕訳がどのようになるか考えてみてください。

- 資産:将来現金に変換できる又は現金を生むもの

- 負債:将来現金を払わなければいけない義務

- 純資産:差額

- 収益:企業活動の成果として資産が増加、または負債が減少した金額

- 費用:企業活動の成果を得るために、企業が手放した資産又は引きうけた負債の金額

まずわかりやすいのは、現金を払うとありますので現預金が5減少します。

現金という資産は貸借対照表では左に区分されていますので現金の減少は右側に区分します。

(借方)〇〇 5 / (貸方)現金 5

次に人件費を払うというのは、マッサージ店がマッサージサービスの提供という企業活動をするために費やしたものなので費用の定義を満たすことがわかります。

費用は、利益を減らすことで純資産を減少させる項目です。

費用は、貸借対照表の右側の項目である純資産を減らす取引なので左側に記載しなければなりません。

(借方)費用 5 / (貸方)現金 5

晴れて仕訳が出来上がりました。

では、財務諸表にどのように反映されるでしょうか。

人件費の支払で現金の減少、それに伴う費用の増加 =純資産(利益剰余金)の減少が見て取れます。

なお理解のために収益・費用を純資産と照らし合わせて説明しましたが、費用が左側で、収益が右側と単純に覚えてしまってもいいでしょう。

なぜ仕訳を使うのがいいのか?

さて、この左右に科目がある形式の記帳方法は、イタリア人であるルカ・パチョーリが初めて学術的に広めてから実に500年程度の歴史があります。

なぜこの形式で項目するのが良いのでしょうか。

集計のしやすさ

もし、いちいちすべての取引に対して、資産の増加 300 資産の減少100等書いていたら、いちいち足し算をしたり引き算をしたりとややこしくなります。

パソコンがある現代であればそれでも回ってしまいますが、歴史的に見ればそれは煩雑でした。

このシステムを採用するとどうでしょう。

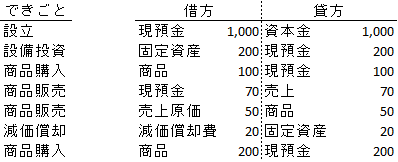

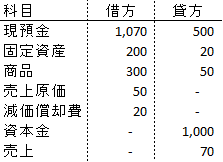

以下の写真は私がEXCELで典型的な取引を並べてみました。

※ここで科目が新たにいろいろ登場していますが、今わからなくても心配ありません。

普通の企業であればこんな取引が日常茶飯事で、月に数万もの仕訳が切られます。

そうなるといちいち足したり引いたりするのはめんどくさいんですね。

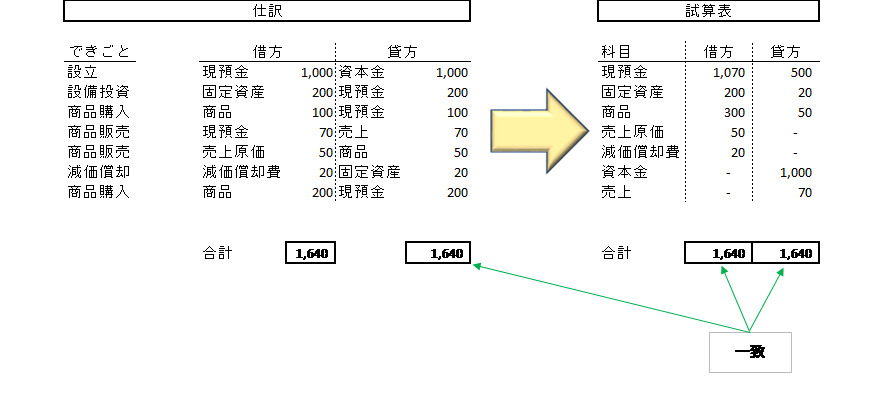

左側と右側にある項目を全部足していくんです。

足した結果が以下の通りです。

これを見れば現預金が1,070増加した取引と500減少した取引があるのでネットで570増加したということがわかります。

このような仕訳の借方貸方を合計してできた表を「試算表」と呼びます。

語源はこれまた知りませんが、財務諸表を作る前に試算してできた表だからですかね。

検算のしやすさで間違いを防ぐ

さて、もう一つのメリットです。今のパソコンで会計システムを使う時代であれば全く問題にならないのですが、かつては手で集計していました。

手で集計してしまうとどうしても足し忘れができてしまいます。

この方法を使えば以下のチェック機能が働きます。

集計元と集計先の合計をチェックすれば、集計漏れがわかります。

また、貸借の合計があっていなければ、片方に足し忘れがあったことがわかります。

簿記の問題を解いていただければわかりますが、想像以上に人間は、足し忘れをします。

個人事業主の方であっても現在はクラウドの会計システムまたはExcelを使われるため最近は問題になりませんが、

歴史的には非常に重要な機能だったわけです。

終わりに

いかがだったでしょうか。

今回は古典的な記帳システムである複式簿価に基づいた仕訳を説明しました。

以下の3つのルールはポイントなので覚えておきましょう。

- 取引には二面性がある。

- 仕訳は、左右に分かれ左が借方、右が貸方

- 仕訳の中で貸借対照表と同じ側(左か右か)にあるときはその項目を増加させる取引、違う側にあるときはその項目を減少させる取引

次回は、実際に多くの例題を解きながら財務諸表を作っていく練習をする記事になります。

この記事が気に入ってくださった方は、ツイッターで記事の更新情報や経済・会計・ファイナンスに関する情報発信をしておりますので、ぜひフォローをお願いします。

第3回講座はこちら

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す