はじめに

今回は私が一番好きなカフェ「コメダ珈琲」の財務分析を実施し、割引配当モデルを用いた株価算定を行ってみようという企画です。

前回のコカ・コーラの配当モデルについても併せてご覧ください。

コメダ珈琲も安定成長、積極配当で知られる企業なのである程度割引配当モデルが機能する銘柄と思われます。

コメダ珈琲の現在の株価は割高なのか、割安なのか、しっかり見ていきましょう。

滞在時間が長くても儲かる?コメダ珈琲のビジネスモデル

コメダ珈琲は1968年に名古屋を中心として創業したカフェで、名古屋のカフェの朝食文化を受けて珈琲を注文するとパン・ゆで卵がついてきます。主力商品は、シロノワールと呼ばれるあつあつのパン生地にソフトクリームを乗せた商品で、全般的に高カロリーですが、高齢者を中心に人気があります。

私もかなりヘビーユーザーで、このブログ記事もコメダで書いていますが、木のぬくもりのある広めの席は、読書や仕事の作業をするのにぴったりです。

私が実際にカフェで作業をしている感覚からしても、他のカフェに比べると滞在時間が長いことが特徴です。

ドトールやスタバは椅子を固くすることで回転率を上げるスタイルですが、コメダ珈琲は逆で顧客にくつろいでもらえることを重視しています。

滞在時間が長いと回転率が悪くなってしまい一見儲からないのでは?と思ってしまいますがメニュー表を見ればなぜ儲かるのかがわかります。

| ブレンドコーヒー | 420 | 円 |

| シロノアール | 600 | 円 |

| カツサンド | 820 | 円 |

| エビフライ | 990 | 円 |

| ヒレカツ | 990 | 円 |

抜粋ですが、まず他のカフェチェーンと比べてフードメニューが充実しています。

スタバやドトールであれば、せいぜいクッキーやサンドイッチ食べれる程度ですが、コメダは完全に1食の代わりにできるフードメニューがあります。

品数もうまく絞りこまれており、クオリティも私見ですが、ファミリーレストランよりも高い。

これは自社工場でこだわったパンやコーヒーを製造しているためです。

かなりの人がドリング+αを頼んでいますので、客単価は他のチェーンカフェと比べるの2倍あってもおかしくありません。つまりお客さんが2倍滞在したとしても他のチェーンと同じくらい儲かるわけですね。

リスクを下げるフランチャイズモデル

コメダ珈琲というと内装にかなり統一感があり、直営店と思われている方も多くないかもしれません。

直近で利用可能な公表資料によると実は98%がフランチャイズモデルで出店しています。

つまり、コメダ珈琲の開業資金はほとんど必要ないのです。もちろんフランチャイズオーナーの出店を促進するための開業資金援助制度等はありますが、実質的に個々のカフェの業績不振はコメダが責任を負わないモデルになっているわけですね。

収入源は主に以下の2点から得られています。

- 固定ロイヤリティ

- 食材販売

一つずつ見ていきましょう。

固定ロイヤリティで安定して稼ぐ

コメダ珈琲は、フランチャイズオーナーに対して1席当たり月額1,500円のロイヤリティ料を課しています。

標準店舗の席数が90席のようですので、1店舗あたり月々13万5千円の収入が安定して得られています。

この固定ロイヤリティは実はフランチャイズでは珍しく、フランチャイズオーナーが頑張れば頑張るほど自分たちの利益になるモデルにして、フランチャイズオーナーもモチベーションを上げる仕組みになっています。(と、少なくともコメダは説明しています。)

現在の店舗数は、805店舗ありますので、年間13億円程度の収入と見込まれます。コメダ珈琲全体の売上が260億円程度ですので、ロイヤリティの割合は小さいですね。

ここで儲けていた食材販売収入!

では、どこで儲けていたかというと食材の収入です。

基本的にコメダのカフェは、コメダが工場で製造したパンやコーヒーを仕入れて販売しています。

この利益率が非常に高い。

1年前ですが、2017年2月の有価証券報告書から見てみましょう。

彼らの仕入実績が70億円、生産実績が20億円程度であるのに対して、販売実績は240億円です。

もちろんこれらの費用に仕入れから販売までのコストすべてが含まれてはいないでしょうが、粗利率を計算すれば少なくとも50%を超える金額になるわけですね。

これは実質的にカフェの売上げに連動したロイヤリティを得ているのと同じことになり、かつその料率が恐ろしく高いことになります。

経営者と上場経緯

コメダは上場前はもともとアジア系の投資ファンドMBKが保有していて、その投資ファンドのイグジットとして、2016年6月に上場しています。投資ファンドが入っていたことで、ビジネスモデルがブラッシュアップされているようですね。

社長が面白い経歴の持ち主で、日本マクドナルドCOOやセガ代表取締役、グルーポン東アジア統括副社長を歴任したやり手です。そのほかの役員も銀行出身の人やMBKファンドからの取締役等入っており、IR戦略にも力を入れています。

コメダの現在の株価と財務分析

さて、会社のことをより多角的に見るためにさらっと財務情報の分析をしておきましょう。

株価と損益の情報

まず株価の推移は以下の通りです。

引用:https://www.buffett-code.com/

業績が安定しているためか上場後株価の変動は緩やかですね。

続いて売上と営業利益の推移です。(単位は売上、営業利益が百万円、EPSが円になります。)

売上・営業利益・EPSすべてが順調に伸びていますね。

これはカフェの出店数の増加によるところが大きいです。

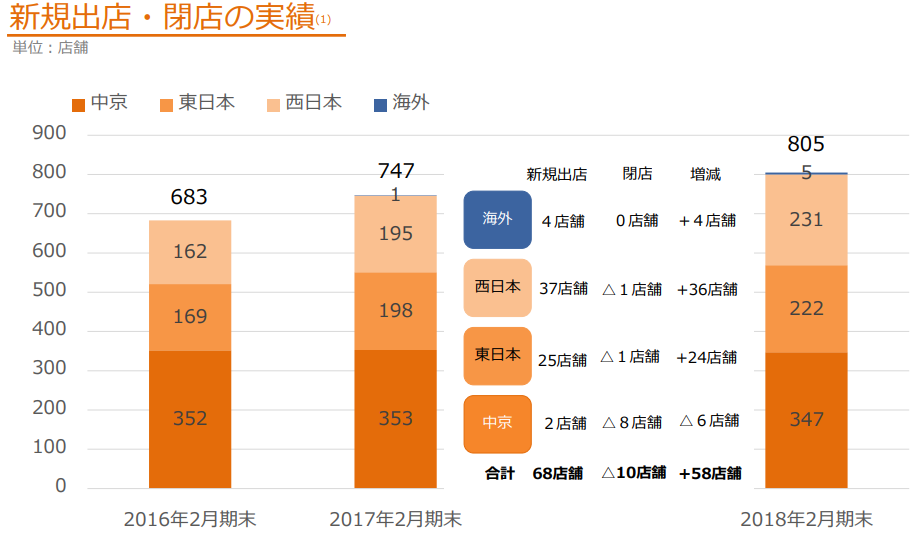

出店数を念のため確認しておきましょう。

引用 コメダ珈琲 2018年2月通期決算説明資料

http://www.komeda-holdings.co.jp/ir/material.html

出店数の伸び8%~10%に合わせて売上も増加している傾向が読み解けますね。

なお既存店舗の売上は2年連続で減少しています。

2017年2月期が1.5%減、2018年2月期が2.3%減でした。

減少幅は小さいですが、新規出店の増加と共に既存店から新規店に顧客が移ったことが主な要因と思われます。

1店舗当たりの売上は3,300万円です。(カフェ自体の売上ではなく、あくまでコメダホールディングスの売上です。)

資産・負債の状況

バランスシートの特筆すべき点は多くはありません。

注目ポイントだけ見ておきましょう。

ポイント① のれん 383億円

なんと資産628億円のうち60%は、のれんです。

のれんは、企業の人材の優秀さ、評判等財務数値に通常表せない資産価値が計上されたものです。これは事業を売却しない限り価値がキャッシュに変らないものですので、財務分析上は実質資産価値はないと思っておかなければなりません。

会社の純資産は、273億円ですので、実は純資産が実質的にマイナスの会社なんですね。

ポイント② 借入金 233億円

資金をどう賄っているかというと借入金なんですね。

純資産が実質マイナスといって大丈夫か?と思われた方も多いかもしれません。

しかし、さすがにビジネスは安定したカフェ事業です。急に悪くなるということもないだろうということで借り入れ条件はTIBOR + 0.2%程度で借入れられています。

TIBORに連動の変動金利なので将来金利が上昇すると業績が悪くなることには留意しておきましょう。

景気が過熱して金融引き締め圧力が出れば3%程度の金利変動がないとも限りません。そうなると利息費用は一気に7億円マイナスとなりますので、現在の経常利益の10%程度の減少圧力になります。

現状まだ日本は気にする必要はなさそうですが。。

成長余地はまだまだある? コメダ珈琲の未来

伸びる国内成長戦略

今までの分析をもとに将来のコメダ珈琲の成長性を考えていきましょう。

まず、コメダ珈琲は客単価が高く、顧客にゆっくり滞在してもらえるビジネスモデルでしたね。木材をふんだんに利用した落ち着きのある雰囲気であることから、客層に年代層を問わないという点に強みがあります。

年代層を問わないというのは実は現在のカフェビジネスの拡大においてものすごく大きいことなんです。

カフェ事業は既に都内で競争が過熱していて、出店余地がそれほど大きくないですし、都内だと価格競争に巻き込まれることは容易に想像が付きます。

でも、もしお年寄りや中高年世代まで顧客層が広がるのであればいくらでも田舎に出店することも可能なんですね。これは他のスターバックスやドトールにできないことなんです。

スターバックスが長年鳥取に店舗を作らなかったことからもよくわかると思いますが、彼らが出店しても彼らのメイン顧客の若者が少ないので十分に売り上げを上げることができないんですね。

コメダ珈琲は違います。

前に山口の友人にコメダ珈琲が出店したというのを聞いていたので、話を聞いてみました。

もう開店後1年以上たっているようですが、休日は並ぶほどまだ盛況なんですね。

山口といえば山口県民には申し訳ないけれど、47都道府県内でも田舎ランキング上位に入りそうな県です。そこで繁盛するということは、ほかの田舎でもかなり出店する余地があるということですね。

2年前のコメダ珈琲の決算資料では出店余地に言及がありまして、彼らは1400店舗から1500店舗の余地があるとしています。

スターバックスですら現在1300店舗程度なのでこの数は、すさまじいことがわかるでしょう。

海外への成長可能性は疑問

コメダ珈琲は実は、現在海外に4店舗展開して、今後中国・台湾を中心に東南アジアへの拡大を目指しています。

これも成長性がまったくわからん!

ということで中国人の友人に聞いてみました。

予想通りですが、コメダ珈琲なんてカフェは全く知られていないということでした。

カフェのコンセプトを彼女に説明し、流行りそうか聞いてみると、

「中国人は自分が事前に知っているお店じゃないとなかなか入らない文化」

だとのことです。

スターバックス等の世界的に有名企業であれば問題はないみたいですが、日本でもめちゃくちゃメジャーというわけではないコメダ珈琲では現状拡大路線は難しそうです。

今後中国人観光客向けに日本でPRしていく戦略がカギを握りそうですね。

他の東南アジア地域では日本がリスペクトされている地域も多いので可能性はありますが、現状の出店ペース(2年で4店舗)を考えるとまだまだ実験段階ととらえるべきでしょう。

コメダ珈琲の成長限界は売上416億?

では実際にどこまで成長するのでしょうか。

海外への成長は、不確実性が高いので今回は無視します。(海外の成長余地が大きいと考えられる投資家は今回の株価算定結果に価値をプラスして考えればよいと思います。)

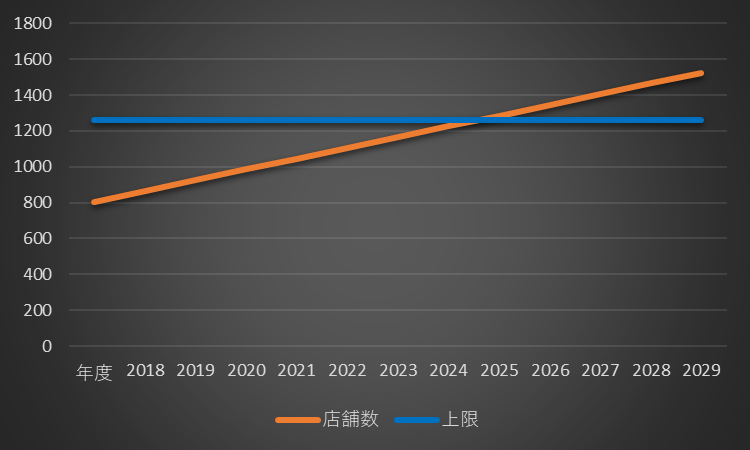

2018年2月期で店舗数が805店舗。現状年間で60店舗の勢いで店舗数が増加しています。

これが今後も続くと仮定しましょう。

IR資料の予測では、1400店舗から1500店舗が潜在的な出店数となっていますが、恐らく収益性が低いものや彼らの見込み違いもあるでしょう。

よって予測では1400店舗×90%の1,260店舗まで成長すると仮定します。

2025年から2026年までに上限に達しますね。

簡便的に2025年としましょう。

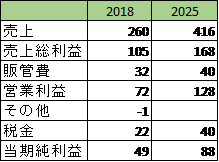

805店舗の平均売上は3300万円でした。1,260店舗まで拡大すると全体の売上は416億円となります。

工場の稼働率増加による規模の経済はあるかもしれませんが、パンやコーヒーを作る工場と考えるとそれほど大きくないでしょう。現在の粗利率40.3%を利用して売上総利益を計算すると168億円となります。

販管費は2018年期で32億円程度ですが、その1/3が人件費、20%が運賃となっています。

出店ペースがそれほど伸びないことを考えると人件費はある程度固定的になるでしょう。

運賃は売上に連動するでしょうから、運賃のみ売上連動で増加するという仮定で計算すると、概ね36億円程度になります。

実際には規模の増加によりその他の費用もある程度は伸びるでしょうから40億程度で計算してみましょう。

営業利益が128億円 税金が約31%で40億円、純利益見込額は88億円ですね。

業績予想は投資家のみなさんが全く違う考え方をもっておられると思うのでいろいろアレンジしてみるとよいかもしれません。

EPSは、現在の株式数(潜在株式調整後)が続くと193.4円です。

理論株価は3500円越え??割引配当モデルによる計算

今回も割引配当モデルを使用しましょう。

割引配当モデルに不安がある方は、以下記事で復習しましょう。

さてここで、現在の自己株取得、配当を合わせた株主総還元率はコメダコーヒーは65%となっています。

今後2025年で成長が止まると仮定すると恐らくこの還元率は100%に近付くことになると思います。思い切ってEPS=配当という計算できましょう。

(将来そうならなければ、そのほかに成長機会を見出しているということなので、投資家にとってマイナスにはなりません。)

2026年以降はずっと配当が193.4円で続きます。

割引配当モデルは、

株価P = 配当D÷(株主資本コストr-配当成長率g)でした。

2026年以降配当は成長しないと仮定しますのでg = 0%です。

CAPMによる資本コスト算定

株主資本コスト r = リスクフリーレート + β ×マーケットプレミアムでした。

前回のコカ・コーラの時との違いはマーケットがアメリカではなく、日本ということです。

リスクフリーレートには日本の10年国債を利用しましょう。

財務諸表の直近のデータでは10年国債の金利は0.062%

参考文献https://www.mof.go.jp/jgbs/reference/interest_rate/index.htm

本当に日本国債を使うか少し迷うレベルでアメリカ(3.1%)とは違いますね。

マーケットプレミアム自体は日本とアメリカにそれほど差異がないため前回同様5.8%を利用します。

今回一番難しいのはβ値の予測です。

コメダ珈琲は上場して間もないため無料で利用できるβ値がありません。

ロイターによると同業他社のドトールは0.47、スターバックスは0.61です。

概ねこの辺りを使えば間違いないと思いますが、財務状態の悪さをによるリスクが大きそうなので、0.7と仮定して計算しましょう。

株主資本コスト = リスクフリーレート0.062% + β 0.7 ×マーケットプレミアム5.8% =4.12%になります。

株価 P =配当 193.4円 ÷ 割引率 4.12% = 4,694円!!

ただし、これは2025年、つまり7年後の株価です。7年分割り引いて現在価値を考えましょう

株価P = 7年後の株価 4,694 ÷(1+割引率4.12%)の7乗 =3,539円

現在の株価が2200円程度だと思いますので、これは十分な投資価値があると考えられそうです。

実際に投資をするならここをチェック

理論株価3500円越えで、利益60%が見込めるかなり魅力的な投資先だという結果が先ほどの出てきました。

最後にこの結果から留意する点を少しだけ挙げておきましょう。

リスクフリーレート

日本の投資市場なので、日本の国債金利を利用しましたが、現在日本は過去に例を見ないめちゃくちゃな金融緩和をしています。これがいつ終わるやらわかりません。

潜在成長率が違うのでアメリからのリスクフリーレート3%ほどは上がらないにしても現在のほぼゼロ金利での計算はかなりアグレッシブです。

リスクフリーレートが1%~3%になった場合の理論株価は以下の通りです。

| リスクフリーレート | 0.06% | 1% | 2% | 3% |

| 株主資本コスト | 4.12% | 5.06% | 6.06% | 7.06% |

| 2025年の株価 | 4,694 | 3,824 | 3,192 | 2,740 |

| 2018年の株価 | 3,539 | 2,707 | 2,115 | 1,700 |

金利に対するヘッジなしに投資するには怖いくらい株価が変わってしまいます。この辺りは留意したほうがいいでしょう。

業績予想

私が置いた仮定をもう一度確認しておきましょう。

- 1店舗当たりの売上は今後変わらない。

- 粗利率は今後変わらない

- 販管費は、運賃部分のみ売上に連動

- 国内出店は1,260店舗まで1年当たり60店舗増のペースで増加

これらの過程が一つでも違うと思われる場合には計算結果は別のものになります。

終わりに

いかがだったでしょうか。

今回は私のお気に入りのカフェであるコメダ珈琲のビジネスモデル分析、財務分析、株価算定をしてみました。

最後のリスクフリーレートが少し変わるだけで理論株価が大きく変わることに少し驚かれたかもしれません。

ファイナンスの適用は常にどんな仮定が置かれたかによって結論がまったくかわってしまうため背景にある前提を常にいしきしたいですね。

今回の記事を気に入ってくださった方は以下の記事もご参照ください。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す