はじめに

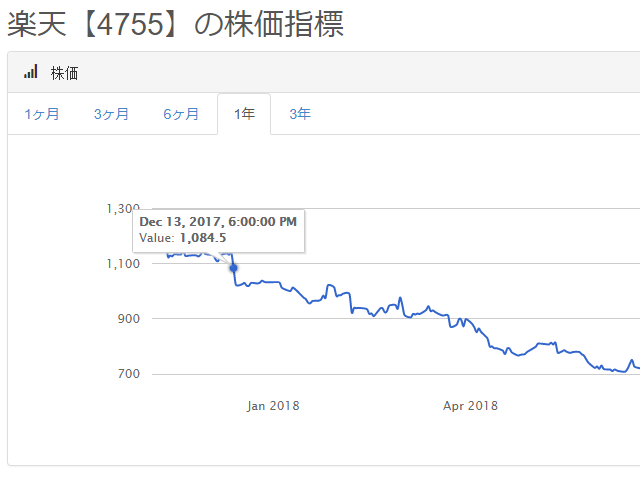

まずはチャートをご覧ください。

12月14日は、楽天が携帯キャリア事業を表明した日ですが、その後株価がずるずると下落しています。

楽天に限らずですが、新規の事業に参加するとしばしば株価が急落します。

今回はなぜ、新規参入をすると株価が大きく下がるのか解説していきたいと思います。

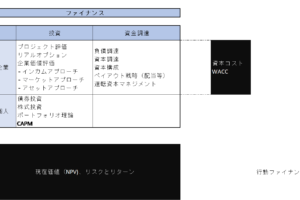

企業はどう評価されるのか?

企業価値を算出する方法は一般的に3つに分けられます。

- インカムアプローチ

- コストアプローチ

- マーケットアプローチ

今回はこれが主軸ではないので別の機会に説明させていただきますが、

コストアプローチ:同じ企業を作ろうと思うといくらで作れるか

マーケットアプローチ:同じような企業はいくらで取引されるか

という評価手法ですね。

これらは、新規事業の開始時点では、

- 新規事業関連の資産・負債がない

- 新規事業にこれから参入するというような類似企業がない。

という理由から今回は使いづらい。

よって、今回はインカムアプローチを採用することになります。

インカムアプローチは将来得られるキャッシュをベースに現在の価値を算定する方法です。

代表的なDCF法(Discounted Cash Flow method)を紹介しましょう。

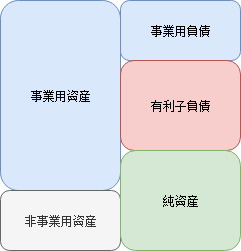

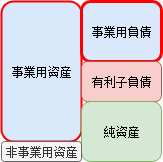

まずバランスシートを次のように区分します。

このうち株主に関連する部分は、純資産なのでこの純資産の時価を求めて株数で割れば株価が出ることになります。

有利子負債は、固定金利でかなり長期の借入をする場合は、時価と簿価がずれてしまいますが基本的には時価です。

非事業用資産は、内容を精査しなければどう評価すべきかわかりませんが、一般的に多額になるのは現預金や有価証券です。

これらは既に時価で貸借対照表に計上されているケースが多いです。

問題は事業用資産・負債の時価ですね。

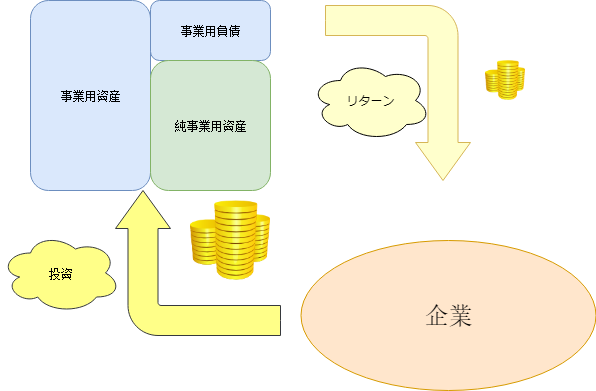

企業は私たちが株式に投資をするのと同じで、最初に事業へ投資をしてその後数年かけてリターンを得ます。

よって割引配当モデルで学んだときのように、このリターンを割り引いてあげれば純事業資産の価値が計算できます。

一つだけ留意点を上げるとするならば割引率です。

割引配当モデルは株主の期待である株主資本コストを使いました。

企業の事業投資の場合はいかがでしょう?

企業の事業投資にあてる資金は株主から調達した資金だけでなく、銀行から借り入れた資金も使います。

よって加重平均資本コスト(WACC)を利用しなればなりません。

WACC =負債コスト(借入利子率)×有利子負債÷(有利子負債+純資産時価)×(1-税率)+ 株主資本コスト×純資産時価÷(有利子負債+純資産時価)

でしたね。WACCが厳密にわからなくてもこの記事は理解できますが、株主資本コストが入っていることに留意しましょう。

WACCについて復習したい方は以下の記事もどうぞ。

株価はなぜ下がる? ①リスクの増加

仮に経営者が信頼できる人であれば、新規事業に参入するということは悪いことではありません。

恐らく今の事業と同じくらい又は今の事業より高い利益率が期待できるのでしょう。

ただ一つ言えることは新規事業を始めれば、成功するかはわからないのでリスクは増大します。

リスクが上がると投資家は、より高いリターンを期待することになります。

楽天の例で調べてみましょう。

株主資本コストを計算するときのCAPMを思い出していただきたいのですが、リスクはβ値というもので測られ株主資本コストに反映されました。

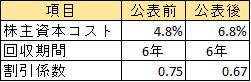

株主資本コスト = リスクフリーレート(3%) + β × マーケットプレミアム(5.8%)

楽天の携帯事業公表前と後の220日間のβ値を計算すると、

公表前 0.31 → 公表後 0.66

β値が0.35動くということは株主資本コストが、2%変わります。

楽天はPER12倍程度なので、仮に12年間かけて投資を回収するとすると、平均的な回収期間は6年

6年後のキャッシュフローを新規事業参入公表前と公表後のキャッシュフローで割り引いてみましょう。

平均的に6年後のキャッシュフローを割り引くと公表前は0.75倍に留まるのに対して、公表後は0.67倍となってしまいます。

これにより株価は、11%も下がってしまいます。

※なお上記計算は、WACCを利用していないこと、回収期間にデュレーションを使っていないことから正確ではありませんが、参考までの数字とお考え下さい。

このようにリスクが増大することにより、将来キャッシュフローの現在の価値は減少するため、将来キャッシュフローの期待値が大きく上がらない限りは株価は下がってしまうわけです。

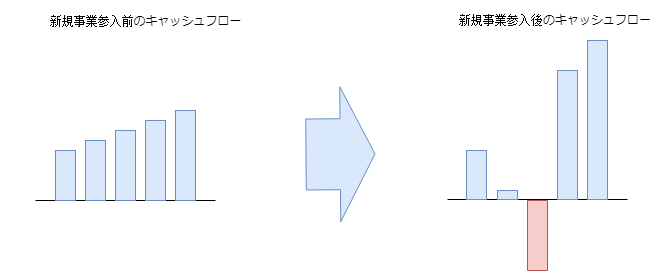

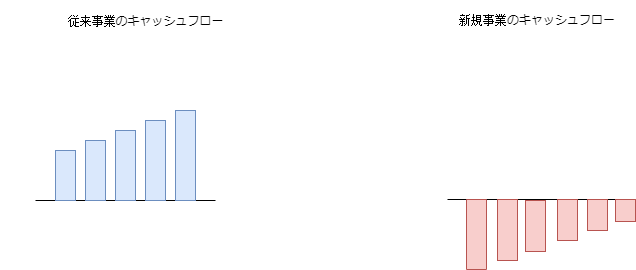

株価はなぜ下がる?② 投資の回収が遅くなる

楽天が携帯キャリア事業に参入したら、回収できるのはいつになるでしょうか。

楽天の公表資料によりますと、資金調達残高は2025年までに最大の6000億円になるとされています。

つまり、少なくとも2025年まではずっとキャッシュアウトフローが発生するビジネスということになります。

通常予測可能な事業計画は、概ね5年くらいととらえられることが多いのですが、その予測可能な期間に得られるキャッシュフローが新規事業の参入により下がってしまいます。

そうなると機関投資家を中心に投資が行いにくくなります。

また、将来得られるキャッシュフローが仮に大きいとしてもものすごく先に得られるのであれば割引により現在価値は大きく下がってしまいます。

仮に楽天がNTTドコモ級になれると仮定しましょう。

NTTドコモは時価総額9.46兆円で、PBRは1.7倍です。

NTTドコモをもう一度作ろうとすると少なくともNTTドコモの純資産金額くらいは必要ですから9.5兆円÷PBR1.7倍の5.6兆円が必要になります。

楽天がNTTドコモ級になるとすればどんなにうまくいっても10年はかかるでしょう。

10年後に9.46兆円になる現在の5.6兆円の投資は果たして魅力的なのでしょうか?

株主資本コスト8%で10年後の9.5兆円を現在価値にするために割り引くと4.4兆円になります。

つまりドコモ級にうまくいったとしても、投資がペイしないということがあり得るわけです。

実際には楽天は、資金調達をすべて借入で行うということなので、これほど資金調達のコストはかかりませんが、投資が長期にわたることが以下に怖いことかわかっていただけるかと思います。

企業は株価の下落を抑えるために何ができるのか。

さて、ここまで読んでいただいて新規事業はかなり株価にマイナスの影響があることがわかっていただけたかと思います。

では企業のIR担当者はどのように新規事業を公表すべきでしょうか。

基本的には情報開示を拡充していくしかありません。

リスクの増大への対応

具体的には、

- なぜ新規事業を企業が行うことで成功する確率が高いのか、企業の強みはあるのか

- リスクに見合うリターンがあるのか

- 専門家・提携先の存在

- 既存事業との関連を説明

- 資金調達の方法

これらを丁寧に説明することでリスクが低い又はリスクを受け入れる価値があると感じ取ってもらえる可能性が高いです。

楽天のプレスリリースは、既存事業との関連、つまり

- MVNO事業ですでに顧客基盤があること

- 楽天経済圏が強化されることでほかの事業の付加価値も高くなる

という点の説明はありました。

また、資金調達もすべて負債で賄うことを公表したことで比較的資金調達コストは低く抑えられると投資家に思われたはずです。

ただ、なぜここからトップ3社からシェアが奪えるのか等の説明が少なく実現性を説明できませんでした。

また当面の目標を顧客1500万人と明示したのみで最終的にどれほど収益性があるのかも説明できていなかったためにリスクに対してリターンが十分だとはとらえられず株価が下がったわけですね。

投資の回収期間への対応

先ほどのドコモを引用した例でも分かった頂けたかと思いますが、こちらも株価への影響はかなり大きいです。

情報が何もない状態では、大型事業ほど収益化されるのが遅いだろうというイメージを持たれてしまいます。

よって

- 単月黒字化までの道のりはどうなっているのか

- 投資の時期とリターンを得る時期の関係が十分に短いか

を説明していく必要があります。

約束ができないから開示しないというケースが多いとは思いますが、

開示がなければ保守的に見るしかないという投資家心理を考えて開示情報の内容を考えていくことで株価の下落が必要以上に起きないようにすることができます。

おわりに

いかがだったでしょうか。

今回は新規事業の参入に関する分析を行ってみました。

本来であれば、ポジティブな話のように聞こえる新規事業の参入ですが、冷静に数字を追いかけてみるとうまくいかない例は思った以上に多いと思われたのではないでしょうか。

記事が気に入ってくださった方はツイッターでも情報発信をしておりますのでぜひフォローをお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す