はじめに

「固定資産回転率は、固定資産を有効に使えているかを示す指標である。」

こんな説明を皆さんはいくどとなく見て来たのではないでしょうか。

「で、どうやって使ったらいいの?」

と思われた方は恐らく私だけではないと思います。

今回は、実際に出た結果をどう解釈していくのかを徹底的に解説しながら、指標との向き合い方を考えていきたいと思います。

固定資産回転率の計算方法

さて、このブログの読者ですとこの固定資産回転率の公式を今さら説明する必要はないと思いますが、念のため振り返ってみましょう。

固定資産回転率 = 売上高 ÷ 固定資産

1円の固定資産を使って何円のものを生み出したかを図る指標なので、よく生産性を図る指標だといわれています。

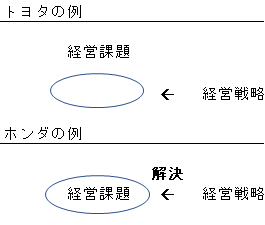

自動車業界の実例で見てみましょう。(ソースはすべて各社の有価証券報告書から出しています。)

ここからやはりトヨタ式生産システムは効率的だということがわかるわけですね。

ただ、「じゃあトヨタの生産性が高いから投資しよう」と結論づけても問題ないでしょうか?

これは判断が難しいところです。

トヨタの生産性がよいことは周知の事実ですし、その生産性のよさがすでに株価に反映されている可能性が高いためです。

指標は経営課題を推定するためにある

ではどのように指標を使えばいいでしょうか。

トヨタが生産性が高いということは、逆にいうとホンダ、日産は生産性改善の余地があるという見方もできます。

ここで以下のようなニュースが出たとしましょう。

「トヨタ 生産性改善のために、ホンダの生産管理責任者をヘッドハンティング」

「ホンダ 生産性改善のために、トヨタの生産管理責任者をヘッドハンティング」

このニュースが出た場合両者の株価はどう動くと思われますか。(実際にはありえないニュースですが。。)

恐らく、トヨタがヘッドハンティングのした場合には、それほど株価にインパクトがないかもしれません。

トヨタの生産性がトップクラスなのは周知の事実なので、外部の人が入ったからといって生産性改善の余地が小さいと判断されるためです。

一方でホンダがヘッドハンティングした場合には、トヨタの効率的な方法が適用されてホンダの生産性改善につながるかもしれないという期待から株価が上昇する可能性があります。

つまり前者は経営課題を解決する戦略ではなかったので、効果なし。後者は経営課題にフィットした経営戦略だったので株価上昇につながる可能性ありということです。

経営指標の分析は、その指標から経営課題を把握して新しいニュースに適切に対応するためにある。

というのが私の指標に対する結論です。

なおわかりやすさを追求するためトヨタが生産性高、ホンダが生産性低という前提で話していますが、実際の見解を述べているわけではないのでご容赦ください。

固定資産回転率を掘り下げる

ここからさらに固定資産回転率を掘り下げてみましょう。

固定資産とはなにか?

正確な定義は会計専門書に譲りますが、つまるところ生産能力を決定するインプットの一つとらえることができます。

生産能力は各社の生産効率性でも変わってきますので、以下のような計算になります。

生産能力 = 固定資産規模 × 生産効率

一方で売上は、販売単価×販売数量です。

長期的に在庫は一定に保つでしょうから財務分析上、販売数量 = 生産数量と捉えていいと思います。

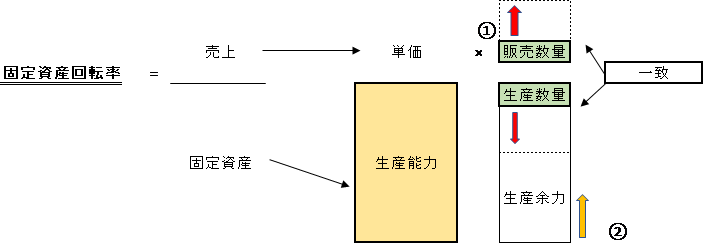

固定資産回転率が低いケースの経営課題

固定資産回転率が低いということは、以下の2つのパターンが考えられます。

固定資産稼働率高

ケース①では、固定資産が大きいにもかかわらず、生産効率が低いためこれ以上売上を拡大するためには生産能力を向上させる必要があるケースです。

生産能力限界まで製造しているので、固定資産の稼働率は高い状態です。

この場合生産効率が悪いことが、固定資産回転率を悪化させる要因ですので、生産効率の改善が主な経営戦略になります。

具体例を挙げれば、新生産管理体制の確立や生産管理責任者のヘッドハンティング等の経営戦略が会社のIR資料に乗っていれば適正な経営がされているということになります。

固定資産稼働率低

ケース②は、製品をもっと作ろうと思えば作れるけれども十分な需要がないために稼働率を上げられないケースです。

この場合経営課題は、大きく

- 販売数量(生産数量)を拡大する

- 生産余力を削減する

の2つが考えられます。

販売数量(生産数量)の拡大

生産能力>売上高となっていますので、ボトルネックは、生産面というよりも販売面です。

販売数量拡大のためにマーケティング強化・市場領域の拡大が経営課題になります。

生産余力の削減

一見余力がある分にはいいじゃないかと思いがちなのですが、固定資産を多く持つということはスぺースを多く使います。

必要以上にスペースを使ってしまうと賃料というコストが発生してしまいます。

ひどい会社になると実際に遊休資産を保管するための倉庫があったりとかなりの損失につながっているんですね。

また、固定資産に売却価値がある場合には、必要以上の固定資産は現金化してしまうほうがキャッシュフロー改善につながります。

よって生産能力の削減という経営課題に対しては、固定資産の売却・廃棄は一つのアイディアとなります。

さらに、余剰設備ができてしまった背景には投資の意思決定プロセスが脆弱(適当な投資計画で投資を実施している。)と想定されます。

投資意思決定プロセスの最適化も、生産能力の削減を行う上で重要な経営戦略となるでしょう。

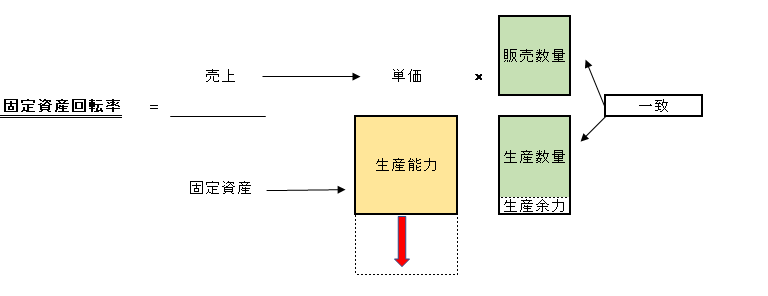

固定資産回転率が高いケース

固定資産回転率が高いケースでは、もうすでに生産余力があまりなく、がんばってマーケティング活動をして受注をいっぱいとっても作れない状態です。

ここでは生産能力の拡大が経営課題となります。

固定資産回転率が高く、すでに生産効率は高い状態が想定されますので、積極的な設備投資が主な経営戦略となるでしょう。

以下まとめておきます

代表的な経営課題と経営戦略を上げているだけですので、個別の事情に合わせてカスタマイズしてご使用いただければと思います。

固定資産回転率を使う際の注意点

最後に固定資産回転率を使う際の注意点を上げておきましょう。

直近で減損損失がないか

減損損失とは収益性が悪くて現在の固定資産の金額を将来のキャッシュフローで回収できない場合に固定資産の価値を切り下げる会計処理のことを言います。

固定資産回転率は通常売上高÷固定資産簿価となるため大幅な減損損失が計上されると分母の金額が下がってしまい固定資産回転率が高いという結論が出てしまいます。

本気で分析したい場合には、過去数年間に計上された減損損失がある場合にはその減損損失を調整して回転率を計算しなおす必要があります。

大幅な設備投資はないか

先ほどと逆の話になりますが、例えば「100億規模の建物を購入します!」という話になると分母だけが大きく増えてしまい一時的に固定資産回転率が悪いという結果が得られることになります。

通常生産能力が上がるまでにはタイムラグがありますから直近の大幅な設備投資がある場合にはその影響をなくしてあげるというのも一つの手でしょう。

特に固定資産の勘定の中の建設仮勘定という勘定科目が多額であれば留意しましょう。

この固定資産はまだ稼働していない設備なので生産性を図るうえで除いてあげなければいけません。

IR資料で会社を理解しよう

スクリーニングで簡単に候補企業を上げることはスタートポイントとして有効だと思いますが、指標は、その企業の理解がないと正しく理解できません。

たとえば先ほどのパターン分けでもなにげなく稼働率が高い・低いで分けてしまいましたが、稼働率が有価証券報告書に公表されているわけではありません。よって公表資料から会社の状況を理解しなければ場合分けができません。

指標はざっくりとした理解を得るために有用ではありますが、正しく理解をするためにはやはりその会社のほかの情報もインプットしておくことが重要でしょう。

同業他社の数字を知ることを忘れずに

固定資産回転率に限った話ではありませんが、産業構造によって数字がまったく変わってきます。

例えば商社のような業界であれば、物を買って売るというのが本業なので固定資産をほとんど使いません。

このような会社であれば固定資産回転率はものすごく高くなりますが、そもそも固定資産を有効活用することが経営課題でもないためあまり重要な指標ではありません。

できる限る類似会社と比較することが大切になります。

終わりに

いかがだったでしょうか。

固定資産回転率というシンプルな指標でも思った以上に多様な解釈をしなければならないと思われたかもしれません。

今後指標の解説記事を少し増やしていこうと思っていますので、ご要望がございましたらツイッターアカウントからDM又は質問箱への投稿を頂けますと幸いです。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

[…] Fixed Asset Turnover(固定資産回転率) […]