はじめに

2021年4月から導入が予定されている新収益認識基準。

たまに話題に上るけれど、内容は全然伝わってことないのではないでしょうか。

それもそのはず。

実は、まだ会計士の中でも実務的にどのような影響があるのかがわかっていないのです。

今回は先駆けて導入に向かっているIFRS、米国基準の動向を踏まえ新収益基準により何が変わるのかが解説していきたいと思います。

投資家は、収益認識基準は気にしなく良い理由

さて、私のブログ読者には投資家の方が多いと思うので、まず一番重要な投資家への影響を書いておきましょう。

はっきり言ってほとんど影響はありません。

変化点は、下記で解説していきますが正直なところ収益認識のタイミングは95%以上変わらないもしくは変わっても数日の影響でインパクトなしと思っていただいて構いません。

一点懸念があるとすれば、Gross対Netのお話。

過去にIFRSを適用した商社が、売上を大きく落としたという話を聞いたことはありませんか?

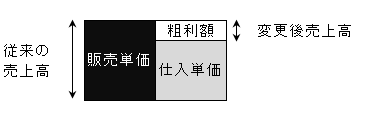

図をご覧ください

ある取引が、ただ仕入先と得意先の取引を仲介しているだけの場合、製品自体の販売単価ではなく、販売単価・仕入単価のネット金額が売上計上される変更がなされます。

従来の日本基準も同じ処理が求められていたのですが、より実態を重視するように変更されるため卸売で在庫リスクを負ってないようなケースでは売上が大幅に下がる恐れがあります。

書店等はそれにあたるかもしれませんね。

利益額自体が変わるわけではありませんのでPSRや売上成長率等の指標を使う際に不自由がある程度の影響かと思います。

日本に収益認識基準はなかった

さて、ここからはどちらかというと実務担当者向けの記事になります。

一般教養として投資家が知っておくのもありかもしれません。

基準を理解するために知っておきたいのが導入の背景!

信じられないかもしれませんが、今まで日本の会計基準には売上の基準がありませんでした。

「売上は実現したときに上げましょう」という一般基準をベースに、会計基準より拘束力のない研究報告と呼ばれる設例集のようなものを参考にしながら実務上妥当な売上計上方法を選んでいたのです。

基準がないのだから実務はかなりバラバラでしたし、

会計士もよほどおかしくない限りは間違えを指摘できないという状況だったのです。

そんな時に東芝の不正会計が起き、有償支給取引が問題となりました。

基準がないのでまともな議論ができなかった。

これが、今回収益認識基準が設けられた背景なんですね。

今回の基準設定でIFRS・米国基準と一緒になる?

実は、国際会計基準であるIFRSとアメリカで使われている会計基準も最近収益認識基準の変更がありました。

適用はちょうど今年からですね。

財務諸表は比較可能性が重要なので、IFRS,米国基準とほとんど同じ基準にしよう。

ということで基本的にこれらの基準と大きな差はありません。

彼らがなぜ新しい収益認識基準を採用したかということを知っておくことが今回の基準理解に役立つため知っておきましょう。

まず、収益認識基準を統一したかったということが1点。

それ以外にIFRS、米国でそれぞれ違う課題感があったため変更されました。

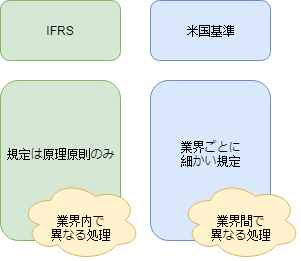

IFRSが新収益認識基準が必要だった理由

IFRSは、原則主義と呼ばれ、原理原則は書いてあるけれど細かい規定がない

このことから実務で実際適用する際に幅が出てしまったんです。

日本基準よりは立派な基準はありましたが、日本と同じ課題感を持っていたわけですね。

米国が新収益認識基準が必要だった理由

米国基準は逆です。

業界ごとにものすごく細かい規定を設けていてわかりにくかった。

また、業界ごとに規定があるため業界が異なっていれば取引が似てても違う会計処理が適用されていたのです。

この2基準の課題感から

- どんな産業にも使える統一的なフレームワーク

- 実務の細かい取引にも使われる統一的なフレームワーク

この2点が意識されています。

そのために、基準の抽象度が高くなっているんですね。

新収益認識基準の5Step

細部に入ってもわからなくなるのでポイントだけ説明しましょう。

契約の識別

売上に計上すべきかどうかを決めるため顧客との契約かを決めます。

通常契約書や注文書等がそろっているので、実務上論点はあまりありません。

履行義務の識別

一つの契約の中に約束が複数ある場合もあります。

典型的なのが、たとえばヤマダ電機で売られているパソコン。

何年間保証付き!みたいものがありますよね。

これを

- パソコン自体を渡す義務

- パソコンをその後何年間か修理する義務

に分けるのがこのステップです。

取引対価の決定

普通の取引であれば契約書に金額が書いてあるでしょう。

それが取引対価です。

これだけであれば、このステップを設ける必要はないのですが、

たとえば1000個以上買ったらすべての製品が10%引きとなるようなケースがあります。

この場合契約時に単価がよくわからいですよね。

これを変動対価と基準では呼びますが、いくらで見積もるかが論点になります。

取引対価の履行義務への配分

売上は約束事である履行義務がみたされるたびに上げていくことになるので、契約で決まった取引対価を履行義務ごとに按分していく必要があります。

履行義務ごとに個別に第三者との取引があれば、その取引価格を参考に按分します。

履行義務の履行により収益認識

基本的に製品であれば、検収時点や出荷時点で計上されます。

パソコンの修理保証のように一定期間のサービスであれば時間の経過とともに収益を認識します。

この一時点の収益認識か、一定期間で収益認識をすべきかを決めることがこのステップの論点になります。

新収益認識基準の実務上の影響

最大の負担は内部統制

多くの会社では収益認識のタイミングが大きくずれることは想定されません。

ただし、このように収益認識が細かくステップに分かれたことで、このステップごとに間違えが出ないような内部統制構築が求められます。

実務上どこまでが必須となるかはまだ決まっていないところではありますが、

経理責任者による販売契約書のレビューは必須項目になるでしょう。

また、数量に応じたリベート等が多い場合には、その金額を見積りで取引対価に反映させなければいけないケースがあるので、その場合には

- 見積方法の確立

- 見積りに使用されるデータの整備

が必要になると思われます。

変動対価の見積もりが変わる?

先ほど説明してしまいましたが、従来と変わりやすいのが数量に応じた値引き。

例えば1000個以上買った場合に、1000個以上の部分だけ10%値引き

という契約であれば従来と変わらないのですが、

1000個以上買った場合、最初の1000個にも割引が適用される場合には販売数量を見積もって取引対価に反映させることになると思われます。

このほか契約条件に取引価格が変わる記述がある場合には、従来と変わる処理がなされる可能性が高いです。

終わりに

いかがだったでしょうか。

現状で収益認識基準は、理解できているひとが少なく、わかりやすい情報がネットに少ない状況でしたので、今回記事にしてみました。

コンパクトな説明ですので、網羅的にとはいきませんがご参考になれば幸いです。

ここが知りたいということがありましたら、ツイッターまでDMを頂けますとご回答させていただきます。

加瀬谷のツイッターはこちら

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す