はじめに

最初に断っておきたいのですが、私はRPAホールディングスが大好きです。

ものすごい成長可能性を感じます。

どんな成長可能性があっても株価が高すぎれば儲からない。

自分でそのことを再確認してみたく、今回の記事を書いてみました。

この記事の結論は

PER150倍を正当化するためには今後5年間の利益成長率が80%必要ということです。

RPAホールディングスとは?

みなさんRPAとはご存知でしょうか?

かつて、産業革命で製造プロセスの自動化は進みました。

ホワイトカラーの仕事はどうでしょう?

まだ経理部門で紙の伝票を使っている、、、そんな売上1兆円超えの会社も見たことがあります。

このホワイトカラーの業務の自動化をして劇的に業務効率を上げようという試みががRPA(Robotic Process Automation)なんです。

名前の通りですが、RPAホールディングスはRPAの導入を支援する会社です。

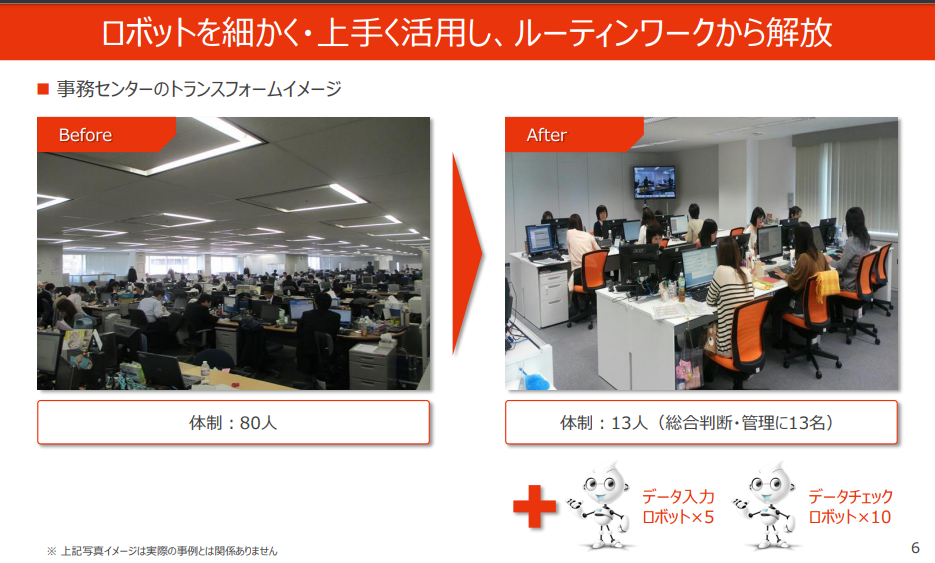

写真はRPAホールディングス2018年2月の決算説明資料6pのものですが、効率化がいかに劇的かわかっていただけると思います。

働き方改革やら生産性向上が謳われる時代にぴったりなテーマ株です。

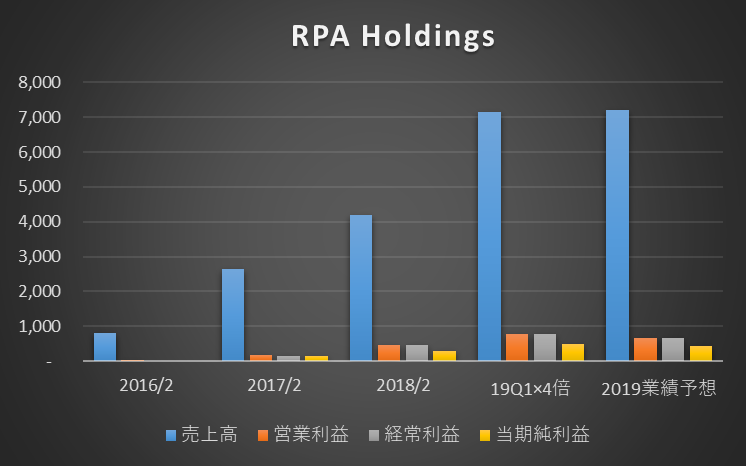

予想通りかもしれませんが実際にRPAホールディングスは、大幅な成長を遂げています。

※2019年2月期は、第1四半期の実績を4倍した数値と業績予想の数値を表示しています。

利益のCAGR(成長率)は2017年⇒2019年で78.9%にもなります。

驚きなのが、売上が前期実績40億程度ですが、取引先は三菱UFJやオリックス等を含む大手にまでサービスを提供していることです。

国内RPAのシェア8割を超えるともいわれています。

成長が約束された企業RPAホールディングスの株価はいかに

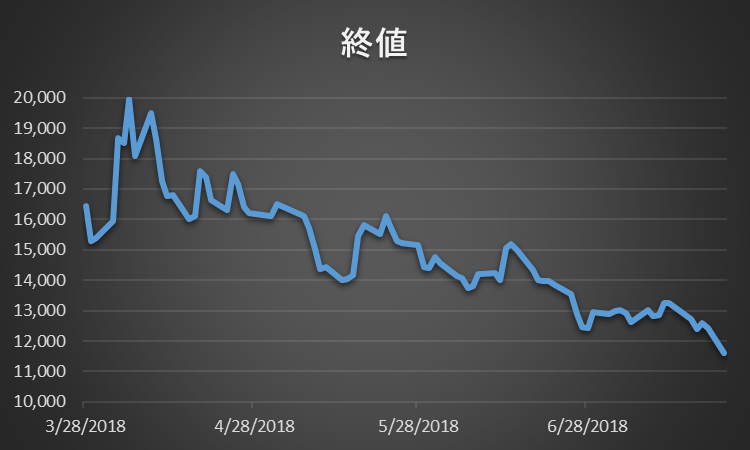

さて、圧倒的な成長余力のあるRPAホールディングス。

気になる株価推移を見てみましょう。

※グラフはYahoo!Financeの数字をもとに作成

圧倒的な成長に反して株価はずるずると下がり続けています。

高すぎたバリュエーション

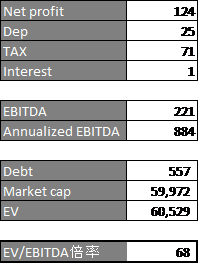

さて現在のバリュエーションは、なんとPER137倍です。

PERは、問題点も多いのでEV/EBITDA倍率も計算してみましょう。

バリューション指標の光と影 ~なぜあなたは判断をあやまるのか。

成長企業なのでちょうど今月出た財務諸表を使うと以下のようになります。

第1四半期のPLをもとに算定していますので、年間換算では単純に4倍しました。

EV/EBITDA倍率は8~10倍が割安の基準なのでかなり割高だということでしょう。

ファンドの餌食になっているRPAホールディングスの投資家

このような高いバリュエーションの企業はいったん個人投資家の熱が冷めてきたところを狙って、ファンドが空売りを仕掛けてきます。

”企業名 空売り情報”で調べてみると、空売りをしている機関投資家がわかるのですが、、、

RPAホールディングスは、クレディスイス、ゴールドマンサックス、野村證券の3社により空売りされていることが見て取れますね。

参考web: https://karauri.net/

株価が直近で大きく下がったのはこれらの会社が空売りを仕掛けたからだということがよくわかりますね。

PER137倍、EBITDA68倍は成長率がいくらになれば正当化されるのか

さて、ここで終わってしまっては、下がった株を取り上げて後付けで評論しただけのダメな評論家になってしまいます。

PER137倍、EBITDA68倍と明らかに割高とも思える数字ですが、毎年利益が倍々ゲームで伸び続けるならこのバリュエーションは割安だ、、

という結論もあり得るわけです。

そこで今回DCF法を使ってバリュエーションをしてみましょう。

バリュエーションにあたり事業を理解するため一応バランスシートを見ておきます。

固定資産の重要性がないことに留意しましょう。

ロボットで重要であろうソフトウェアでも総資産の6%にすぎません。

DCFを利用する際にはフリーキャッシュフローを計算する必要があります。

FCF = 営業利益×(1-税率)+ 減価償却費 – 設備投資額 ± 運転資本

一般的に企業価値を見積もる際には、

- 5年の事業計画から得られるキャッシュフロー

- 6年目以降に得られるキャッシュフロー(インフレ率に応じて成長するように仮定)

に分けて計算します。

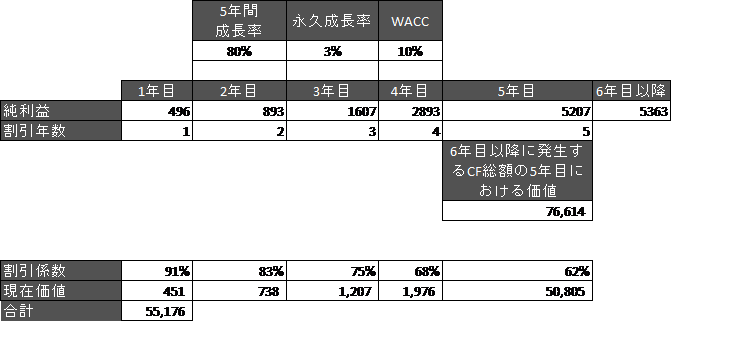

以下モデル化してExcelで計算してみました。

※今回のバリュエーションモデルはかなり簡易化しています。(特に以下の3点です。)

- ベンチャー企業であれば成長のステージを5年目までと6年目以降に分けるモデルだけではなく、3ステージに分けるような方法も考えられます。

- 永久成長率は、日本であれば通常1.5%等の低い数字が利用されますが、業界の新規性を加味して3%。

- WACCについても成長率を考えると10%より高い数字を採用することも考えられますが、10%でも十分メッセージ性のある結果がえられるため低めの数値を利用しています。

予想通りですが、このような成長企業は、遠い将来(6年目以降)のキャッシュフローから現在の投資の多くを回収します。

今回は、バリュエーション記事でないため詳細を省きますが、以下の3点の理由からこのケースではFCF = 純利益ととらえられます。

- 長期的には、減価償却 = 設備投資額が成り立つためこれらの項目の検討に重要性はなし。

- 運転資本は6年目以降に限れば成長率が小さいため、それほど増加しない。

- RPAは営業外項目がほとんどないため営業利益×(1-税率)≒純利益

計算結果によると5年間の利益成長率を80%、その後の成長率を3%と仮定しても現在の時価総額600億にわずかに届かない552億というバリュエーションになってしまいます。

ちなみに成長率を50%に落とすとたったの275億円になってしまいます。

RPAホールディングスに投資したければ、

- 今後5年間倍々ゲームで伸びるんだ

- この業界は5年という単位じゃなくて10年も20年も大幅に伸び続けるよ

といった自信が必要になりそうです。

おわりに

いかがだったでしょうか。

今回は高バリュエーション指標の前提となる成長率をかなりざっくりですが計算してみました。

高バリュエーション銘柄は感情的な売買がされやすいので、しっかりとロジックで投資するためにこのような分析も面白いかなと思います。

実際にはこのバリュエーション手法自体はWACCの計算も適当ですし、長期成長率もざっくり決めているので正確ではないですが、成長率の規模間だけでも伝われば、この記事を書いた意味があったのかなと思います。

ご質問等ございましたらTwitterまでご連絡いただけるとご回答できます。

また企業のIR情報等をツイートしていますので、有用だと思えばぜひフォローをお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す