はじめに

今回は、国際的な会計基準であるIFRSについて取り上げてみようと思います。(会計初心者でもわかるように記載していきますが、財務諸表にはなじみのある方を想定しています。)

最近は決算短信にIFRS採用についての考え方を書かなくてはいけなくなったり、周りの企業がIFRSを採用してきたりと徐々にIFRSへの移行を考えだしてきた企業の方も多いのではないでしょうか。

そこでなにからはじめていいかわからないからとりあえず、ネットで検索してみるのですが、監査法人が書いた膨大で難しい基準差の説明や逆に一部分だけを取り上げて全体的な影響がわからない記事が多かったりします。

そこに確かに差はあるけど、経営の意思決定には関係ないよな、、という話も多いですよね。

そこで今回は経営者がこれだけ知っておけばIFRS移行を検討できる!というものをピックアップして紹介させていただきます。

なお紹介順は筆者が重要と考える順ですので上にあるほど真剣に考えたほうがいい項目だとお考え下さい。

有形固定資産の減価償却方法

日本基準では従来税法基準にしたがった減価償却方法を採用していれば監査上問題としないという方針が長らく採用されていました。

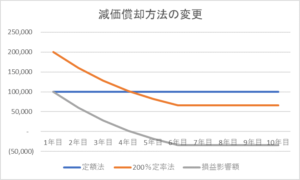

そのため多くの会社では減価償却の方法に200%定率法が採用されています。一方でIFRS上は基本的に資産が減価するパターンを分析して減価償却方法を決定することとなっており実務上は定額法が採用されます。

従来の方法では、投資した直後に多く償却をして、その後だんだんと減価償却費用が減っていくというモデルでしたが、それが耐用年数を通じて一定額の償却がなされることになります。

実際に取得原価1百万円 耐用年数10年のケースで見てみましょう。

投資初年度では償却費が2分の1になり、後半では従来の方法より償却負担が増えるようになります。10年トータルで見れば損益は変わりません。

設備投資が毎期安定しているような会社であれば、それほどインパクトは大きくないとは思いますが、設備投資が大きく変動する会社であれば意思決定に影響を及ぼすほどの重要な影響が出てしまいます。

例えば2018年期初に村田製作所が減価償却方法の変更を発表していますが、この減価償却方法の変更で675億円利益が上振れするようです。(次期営業利益の予想は2400億円ということを考えると影響の大きさがわかっていただけると思います。)

のれんの減価償却費・減損テスト

これは、過去に買収をしている会社に影響がある会計処理です。

のれんという言葉はよく新聞でも使われているのですが、細かい内容をあまり把握されていない方も多いかもしれません。

これはラーメン屋ののれんと同じ言葉なのですが、企業を買収したときに支出した金額から被買収企業の資産・負債を差し引いた差額です。

概念がわかりにくいので、例を挙げて考えましょう。

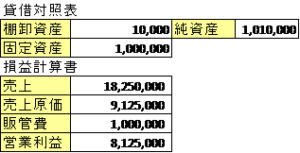

ある有名なラーメン店を買収します。ラーメン屋には、食器や調理道具などの資産はあるかもしれませんが、建物以外に高価な資産はあまりないのが普通です。

こんな財務諸表でしょうか?

資産が100万円くらいなので、このビジネスを100万円で買えるか、というと1年で800万円も稼ぐビジネスなので、そんなおいしい話はありません。

例えば10年分の利益の8,000万円ぐらいで買収したとしましょう。

これは、ラーメン屋の店長の腕を見込んでお金を払ったわけですが、そのスキルは会計上はどのくらいの資産価値があるかわからないので計上できません。

よって8,000万円で101万円の資産を買うことになるのでその差額の7,899万円がのれんということになるわけです。

個別の資産には識別できないけれど、なんらかの見えないノウハウみたいなものがあるはずだから、それをのれんとして資産計上しているわけですね。

さて前置きが長くなりました。この”のれん”の会計処理が日本基準とIFRSでは大きく違います。

日本基準ではのれんは普通5年~20年くらいで償却しています。これがIFRSになると毎期資産の価値が落ちていないですか、という”減損テスト”をすることになります。

これがなぜ重要なのでしょうか。

まず当然にのれんが多額にある場合はそれが償却されるかどうかで当期の利益が変わるというのは簡単にわかると思います。

でもこれだけじゃないんです。IFRSは毎期減損テストをしないといけないというところがかなり実務上の負担なんです。

減損テストをするためには重要性があれば、評価会社等の専門家を雇わなくてはならないので、まずお金がかかります。

この価格は幅がすごくあるので、何とも言えないですが、仮に1社の評価に50時間かかるとして、専門家の単価が2万円だとすれば、全然安い金額ではないですよね。

また、時間もかかります。専門家に評価してもらうためには5年程度の将来計画をベースにDCF法を使うことが通常ですので、その計画の作成に時間がかかるほか、監査法人からその計画の妥当性について厳しく監査されてしまいます。

事業計画は恣意性が高くなりやすいので、監査でも重点ポイントになってしまうんですよね。

また、減損となれば対外的にビジネスがうまくいってないと報告するようなものでイメージが悪いですし、社員のモチベーションにも影響してしまいますよね?

これが日本基準で償却しておけば、金額が小さくなってきているから、減損テストはしなくてもいいか、、ということによくなったりします。(日本基準は減損の兆候があるときだけ減損テストをすることになっています。)

有形固定資産の減損

さて、のれんの次はまた固定資産か、、という感じかもしれませんが、有形固定資産の減損も大きく影響します。

まず減損があるかどうかの判断方法が少しだけ違いIFRSのほうは減損が出やすくなります。細かい議論になるため詳細は省きますが、日本基準では減損の兆候がある場合に割引前のキャッシュフローを使って判定しますが、IFRSではいきなり割引後のキャッシュフローで判定します。

なお割引とは1年後の100万円は今の100万円より利息分だけ価値がないと思われるため、その価値の目減りを反映させることを言います。

上記の基準差自体はそれほど影響が大きくないのですが、有形固定資産の減損で大きい違いはIFRSでは減損の戻し入れがあるということです。

つまり過去に減損した資産があってその資産に関連するビジネスが良好であれば、減損額を戻し入れて、その期の利益にしてしまうということなんですね。

利益が計上できるというのは一見いいようにみえますが、こちらも将来計画に基づいて判断するため実務的な負担は増えることになります。

収益認識

企業にとってやっぱり気になるのはトップラインの売上。この売上の計上について実は日本基準は今まで具体的な基準がほとんどありませんでした。

実現したときに上げようねというだけです。

一方でIFRSでは、詳細な規定があります。

収益認識のタイミングがものすごく変わるかといわれると実はあまり変わらなかったりするのですが、詳細な規定があるため会社が”整備すべきプロセス”がたくさんあるため内部統制の手間が増える恐れがあります。

また、日本基準ではほとんどの売上がお客さんからお金をもらう金額で計上されますが、IFRSでは、会社が実質的に代理人として販売を仲介しただけだと判断される場合にはお客さんからもらうお金と仕入先から仕入れる際に払うお金の差額を売上計上する取引が増えます。

つまり利益自体は変わらないのですが、売上と仕入がネットされてトップラインの売上が減ってしまう恐れがあるわけです。

実質的に自分たちのビジネスって仕入先と得意先をつないであげてるだけだな。と思われるケースでは注意したほうがよいでしょう。

本当は基準差として収益認識は重要な項目ではあるのですが、先日日本でも収益認識に関する会計基準がリリースされたため将来的にこの基準差がほとんどなくなります。そのため重要度を下げています。

また、新収益認識については以下の記事をご覧ください。

適用は平成33年4月1日以降に始まる会計年度からとなります。

オペレーティングリースの資産計上

賃貸借契約であるリース契約について日本基準では実質的に取得になるくらいの支払いがあるケースを除けば、リース料が発生するたびに費用として認識するだけでした。

一方でIFRSでは、将来のリース料のうちキャンセル不可の部分を負債計上しなくてはなりません。(注:2019年1月1日より適用される新基準を前提としています。)

また、将来資産を使う権利を獲得したと考え、計上した負債と同額が資産計上されます。

これにより、ROAやEV/EBITDA倍率も変わってしまいます。(リースに係る負債は借入と同じように有利子負債として扱われます。)

今のうちに有報のリース注記を見て、該当するオペレーティングリースが自社にいくらくらいあるか確認してみましょう。

開発費の資産計上

日本基準では基本的に研究開発費はすべて費用計上されます。

一方でIFRSでは以下の条件を満たすものは資産計上されます。

①無形資産を完成させることが技術的に実現可能であること

②無形資産を完成させ、使用・販売する意図があること

③無形資産を使用・販売する能力があること

④無形資産が経済的便益をもたらす可能性が高いこと

⑤無形資産を完成させ、使用・販売するために必要な資源を入手できること

⑥無形資産に帰属する支出を信頼性をもって測定できること

開発費が大きいようなビジネスでは少し気にしたほうがいいかもしれません。

非上場有価証券の評価

非上場有価証券を持っていなければ全く影響はないわけですが、日本の伝統ある会社は結構非上場の株式を古くから保有していることも多いです。

この非上場株式は、日本基準では「時価もわからないし、業績が悪くならない限りは最初に取得した価格で置いておきましょう。」となっています。

一方でIFRSでは、よほどの例外がない限りは公正価値で評価しましょうとなります。その評価差額は包括利益に計上することもできるので、いわゆる従来の損益計算書の純利益には影響はありません。

ただし、前ののれんのセクションで記載をしたのですが、企業の公正価値評価ってものすごく難しいのです。ここは実務的には株式の重要性に応じて評価方法を変えていると思われます。

正式な企業価値は通常DCF法(将来のキャッシュフローを現在の価値に割り引いた総和が企業の公正価値とする方法)及びマルチプル法(純利益やEBITDAのような会計上算出可能な数字に、市場で取引されている類似会社のPER等の倍率をかけて公正価値を算出する方法)の2つを使い、その加重平均をとるようなケースが多いと思います。

しかし、非上場株式はベンチャー企業も多いのでものすごく評価が難しくなってしまうのですよね。将来の計画も予測できないし、類似会社も存在しないというケースもよくあります。

そのため実務負担は大きくなってしまうため非上場株式を多く持っている会社がIFRSに移行を考えるのであれば、事前に監査法人にどのような評価方法がとれるかを相談しておく必要があると思われます。

退職給付会計

ここまでくると最悪知っておかなくても大丈夫だと思いますが、念のため解説したいのが退職給付会計。会計上、将来払うと見込まれる退職金のうち今まで従業員が働いてくれた対価として認められる部分については負債計上をされています。

日本企業は退職金制度がしっかりしているため、負債計上される金額が大きい会社も多かったりします。

その計算方法が少しだけIFRSになると変わります。

まず、死亡率の改善が織り込まれることになります。計算の細かい話までは省略しますが、今まで日本では現在の死亡率に基づいて、将来支払うであろう退職金(特に終身年金)を計算していたんですね。

それが、IFRSでは「死亡率って医療技術の進化や所得の改善で将来長くなるよね?」というのを見込まないといけなくなります。

そうなると通常終身年金を持っている場合には支払額が大きくなってしまうため負債が増加します。(一時金はそれほど影響をうけません。)

このほか割引率について日本基準では、従来国債の利回りまたは優良社債の利回りを使うことになっていましたが、IFRSでは優良社債の利回りしかつかえません。

これで割引率が高くなることになりますので、こちらの差異は負債を減少させる方向に動きます。

実務上は、特に死亡率の改善を織り込んだ計算ができるかどうかを気にしてお区必要があります。(一部の委託会社や自社計算ソフトを使っている場合織り込めない場合があります)

会計インパクトは、変更したときに一度発生するだけなので、直前にシミュレーションをしておけば大丈夫でしょう。

終わりに

いかがだったでしょうか。案外実務上の負担が増えるばっかりで大変そうだなと思われたのではないでしょうか。

IFRSに変更すれば海外の投資家からも投資を受けやすくなる一方で、現状は実務に考慮してくれている日本基準のほうが良いと考えられる会社もとても多いです。

・どちらが適切に業績を反映できるか

・対外的なイメージへの影響は?

・海外展開の戦略はあるか

等の必要性を吟味しつつ、実務負担が増えることを上回るメリットがあるか慎重に考える一助にこのブログがなれば幸いです。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す