はじめに

前回分散投資とポートフォリオ理論について基本的な説明をしました。

その結論は、値動きができるだけ異なる(反対に動く)株に分散することでリスクを大きく低減できるという言わば常識的なものでした。

ただ実際にそれを考えて実践できている人は少ないのでないでしょうか。

今回は実際にどのように分散投資を自分の投資へ適用していけばより高い分散効果が得られるか考えていきたいと思います。

業界(セクター)による分散投資

まず誰もが思いつくのが業界による分散投資でしょう。

たとえば、よく言われるのは景気後退期に電力会社や銀行株等のディフェンシブな株が強いといわれます。

これと景気に敏感な自動車業界やコマツ等の建機業界を組み合わせれば高いリスク低減効果が得られると推定されます。

イメージではこの通りなのですが、イメージだけで投資はできません。

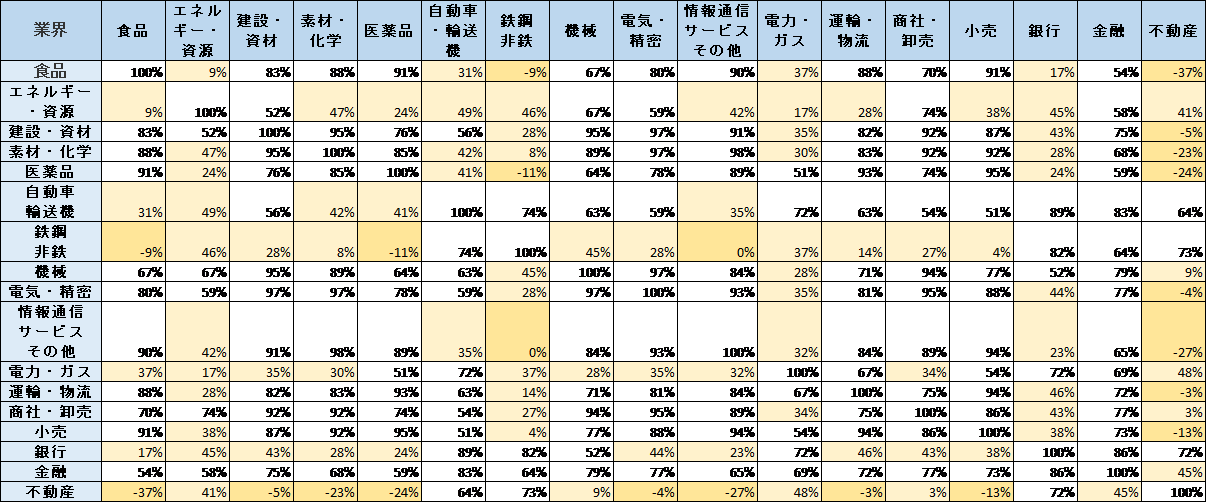

そこで今回は、ETFを利用して業界間でどれほど株価の相関があるかを調べてみました。

今回使用させて頂いたのは野村のNEXT FUNDSシリーズ(証券コード:1617~1633)です。データはYAHOO!FINANCEから利用しています。

注意点は以下の3点です。

- 計算期間は、2013年11月5日以降の週次データを利用

- 流動性が低いため必ずしも正確なデータではない。

- 分配金が考慮されていない。

留意点はあるにせよ、日々の方向感が変わるものではないので参考になるデータにはなっていると思います。

相関係数は-100%~100%の間の数字で、100%の場合完全に比例関係にあります。

食品対食品のところを見ていただければ100%となっておりますが、当然同じ産業に投資していれば100%同じ値動きをするはずだということですね。

逆にマイナスとなっている部分は反対の値動きをしているケースが多いところですね。

0%以下を濃いオレンジ、50%以下を薄いオレンジで示していますので色が濃いほど分散効果が高いことになります。

驚くにはあたりませんが、やはり銀行や電力はエネルギー・建設といったような景気敏感の業界とは低い相関を見せており分散効果が高いことがわかります。

なおリスク・収益性が同程度2銘柄に分散投資すると仮定すると0%相関の会社に投資すると、1社に投資する場合に比べて概ね30%程度リスクが下がります。

なお不動産・鉄鋼については、今回はあまり参考にしないほうが良いと思われます。

これらの業界の日系企業は計算期間中の株のパフォーマンスが悪すぎたため、軒並み上昇した業界とたまたま逆の相関をしたと考えられるためです。

投資目的による分類

投資の神様と呼ばれるピーター・リンチは、著書「ピーター・リンチの株で勝つ」の中で投資目的により企業を6つに分類しています。

- 低成長株

- 優良株

- 急成長株

- 市況関連株

- 業績回復株

- 資産株

詳細な区分は本書に譲りますが、

成長率による区分(低成長・急成長)のほか、

コカ・コーラのような優良株

建機や産業用機械等の市況関連株

過去の不振から業績回復したソニー、日立等の業績回復株

多額の現金や含み益がある不動産を持つ会社に投資する資産株

に区分しています。

これらの株の相関を示すことは難しいですが、投資手法が異なるため当然将来期待できる株価の変動も大きく異なることになります。

保有区分による要素を組み入れればさらに分散効果を得られるでしょう。

株式以外への分散

とはいえ、株式は不況期にはみんな下がりますし、好況期にはどれも銘柄が上がったりと似た動きをするケースも多くあります。

株式以外への分散を考えることも重要です。

最も重要なのは債券でしょう。

特に現在米国では金利が上がっていますので、米国債も重要な候補になります。

現在であれば米国の政府債10年物で3%の利率が得られます。

0%金利に慣れている日本人にとっては十分魅力的ではないでしょうか。

短期的には、機関投資家の動きから株式と同様の動きをすることも少なくないですが、満期まで保有していれば固定利率と元本返済というキャッシュフローが固定しているので有効な分散投資先となります。

このほかには外貨預金やFX、仮想通貨なども候補にあがるでしょう。

終わりに

いかがだったでしょうか。

今回は業界による分散投資を中心に、具体的にどのような観点で分散投資をするかを書いてみました。

システマチックに〇〇に〇%と投資方針を決めていくのも有効な方法かとは思いますが、

あまり厳密に決めてしまうと個人投資家の強みである柔軟性がなくなるかと思い、大まかな話にとどめています。

記事が気に入ってくださったらぜひツイッターのフォローもよろしくお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す