はじめに

今回はPeing質問箱で頂いた質問を回答したいと思います。

記念すべき初質問です!

短く回答できるものは、Twitterでご回答しますが、長くなりそうなものはブログで紹介していきます。

早速質問を見てみましょう。

「お尋ねをお願いします。 日和産業を見ていたら「破産更生債権」がありました。 調べると数年に一度、取立不能が出ているようです。 財務3表の流れがわかりません。 1、売上計上、売掛金計上 2、取立不能発生、営業損失 3、売掛金を破産更生債権に振替し、必要分の貸倒れ引当金を積んで営業cfマイナス計上 4、回収できたものは営業cfプラスに計上、営業外収益もしくは特益 でしょうか? 株式投資の流れから会計に入っているので、いまいち理解が乏しいです。何かヒントを頂けると幸いです。 」

今回は破産更生債権という珍しい科目での財務3表(貸借対照表、損益計算書、キャッシュフロー計算書)のつながりに関する質問を頂きました。これを題材にステップバイステップで財務3表のつながりを見てみましょう。

売上計上時における財務3表

まずは売上を計上するところから始めましょう。

少し非現実的な例になりますが、簡単にするため対応する在庫/売上原価はゼロという仮定でいきます。

販売前のBSは以下の通りです。

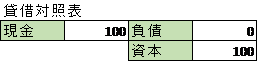

この会社が売上を100計上します。通常の会社は、売上げたのち数か月後にお金を回収します。

よって現金は増加せず、将来現金を請求できる権利である売掛金が100増加します。

簿記でいうなら

(借方)売掛金 100 (貸方)売上 100 ですね。

では、貸借対照表、損益計算書を見てみましょう。

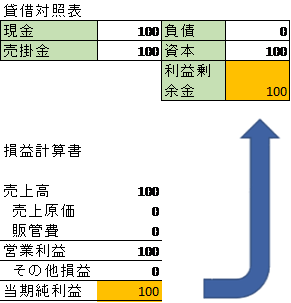

費用が何もない想定ですので、売上がそのまま利益となります。

当期の利益は貸借対照表上利益剰余金として蓄積されます。これが損益計算書と貸借対照表の連携ですね。

では、キャッシュフロー計算書を見てみましょう。基本的にはキャッシュフロー計算書は、間接法という方法で作られます。

間接法は当期純利益又は税引前当期純利益から始まります。

基本的には利益とキャッシュの動きは同じという前提からスタートして違う部分を調整してあげる方法で営業キャッシュフローを出すわけです。

今回のケースでは、売上100のうち回収できなかった部分=売掛金として残った部分になるので、売掛金の増加分は利益になっているけど、キャッシュになっていない部分になります。

よってこの部分を営業キャッシュフローから差し引いてあげます。

結果は営業キャッシュフローが0になりました。

債権が上がっただけでお金を回収していないことを考えれば当然の結果でしょう。

債権を回収したパターン

さて、次の期に債権を回収しました。

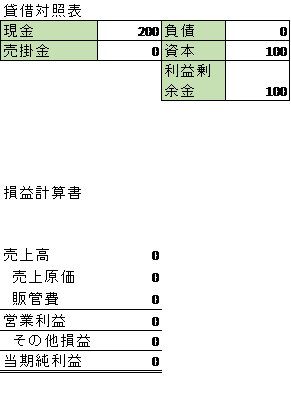

債権の回収は、元々持っていた請求権が現金に代わっただけと考えますので、損益計算書には何も現れません。

仕訳でいうと

(借方)現金 100 (貸方)売掛金 100

ですね。貸借対照表、損益計算書は次のようになります。

今回は利益が0なので、利益剰余金は前期の数字と変わっていません。

キャッシュフローは次のようになります。

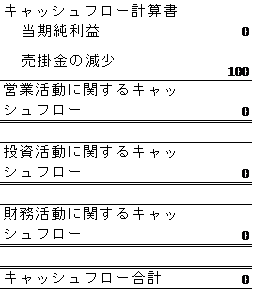

今回は利益が上がるような活動は全くしていませんが、前期獲得した請求権である売掛金が回収できたためこれが利益とキャッシュの差になります。

そこで売掛金の減少として営業活動のキャッシュフローの調整項目になります。

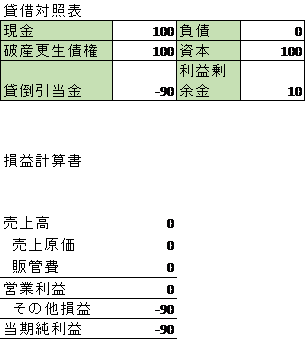

破産更生債権に分類されるとどうなるか

さて、ようやく質問の内容にたどりつきました。先ほどは問題なく回収したケースを見ましたが、今回は得意先が倒産したという情報が入ってきたと仮定しましょう。

得意先が実質的に倒産する状況になると、通常の債権よりも回収できない可能性が高い特殊な債権になります。そこで会計上は、通常の債権と分けて破産更生債権という勘定科目で計上されます。非流動資産として開示されることが多いですね。

この際には、回収不能な部分は、貸倒引当金が計上されます。(資産のマイナス項目というイメージです。)

破産更生債権は通常ほとんど回収見込みがないことが多いですが、担保等で回収できる場合もあります。

今回は売上債権100のうち10だけ回収可能と仮定して進めましょう。

仕訳は、

(借方)破産更生債権100 (貸方)売掛金100

(借方)貸倒引当金繰入額 90 (貸方)貸倒引当金 90

となります。

資産側は破産更生債権に貸倒引当金が90ほどマイナス項目となっておりますので、Netで10回収可能な債権であることを表しています。

回収できない部分は、損失になり当期純損失が90になりました。貸借対照表の利益剰余金は当期純利益の蓄積ですので、前期残高100+当期純損失(-90)で10になります。

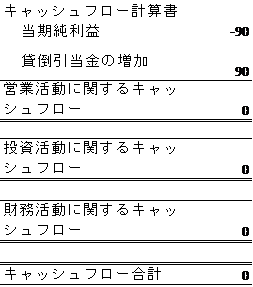

貸倒引当金の増加は、損失にはなるけれどもキャッシュアウトがありません。よって当期純利益から営業キャッシュフローを算出するための調整項目となります。

ここでも回収見込額を減額しただけで資金の移動がないという事実から営業キャッシュフローがゼロになりますね。

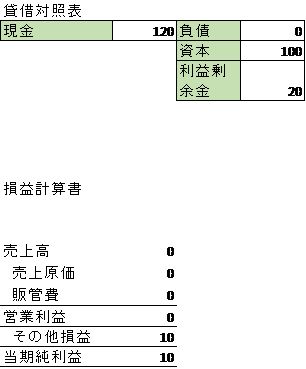

債権の回収

さて、倒産した会社の清算が終わり最終的にお金が返ってきました。10しか回収できないと考えていたところ少し多めの20ほど帰ってきたと仮定しましょう。

清算が完了したため、破産更生債権等はすべてなくなります。

当初回収できると思っていた金額よりも10多く回収できていますので、これが特別利益に上がります。

貸借対照表と損益計算書は以下の通りです。

特筆すべき点は特にないので、キャッシュフロー計算書を見てみましょう。

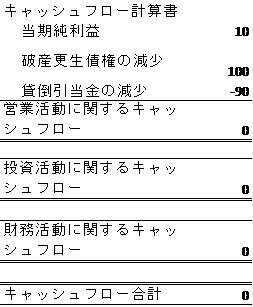

想定を超えて回収した部分の10は、当期純利益に含まれています。

想定通り回収した部分については、損益計算書には現れませんが製品を売った代金を回収したものなので、当然に営業キャッシュフローに含まれます。

その調整は、破産更生債権の減少+貸倒引当金の減少で表現されているのがわかるかと思います。

おまけ

さて、今回は、日和産業という会社を質問者の方が分析された過程での疑問点でした。

全くなじみがないですが、畜産・飼料の販売会社のようです。今回恐らく財務3表とのつながりがわかりにくかった理由を少し追ってみました。

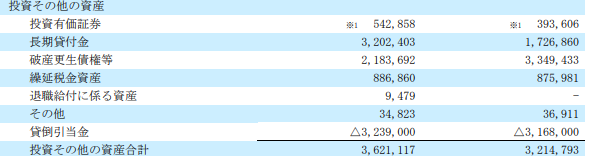

平成28年3月期の有価証券報告書の貸借対照表の抜粋です。

出典:http://www.nichiwasangyo.co.jp/docs/pdf/2803yuuho.pdf

注記もなく、なんとも不親切な開示なのですが、この数字をよく眺めてみると何が起きたかがわかります。

破産更生債権の増加は、12憶円、長期貸付金の減少が15憶円程度となっています。

さらにキャッシュフロー計算書の投資活動によるキャッシュフローを見ても6億程度しか貸付金が回収できておらず、長期貸付金の減少額と整合しません。

この破産更生債権は貸付金から振り返られたものだということがわかるわけですね。

また、貸借対照表の固定項目に含まれる貸倒引当金に注目してもほとんど変動がありません。

つまり、この貸付金は、すでに過去からずっと引当金は計上されており、貸付先が倒産の申請等をしたことで科目が変わっただけだった、というストーリーが浮かび上がってくるわけです。

こうなるとキャッシュフローには何も出てこないことになります。

(貸倒引当金は営業活動とは関係ない貸付金に対するものであれば、営業キャッシュフローの調整項目にもなりません。)

それにしても、注記を見るとこの貸付金は得意先に対するものだということですが、これだけ多額な金額を関連当事者でない会社に貸し付けるというのは少し怖い気がしますね。与信管理上の不安がありそうですし、本当にビジネスの合理性を考えて貸し付けたのか疑問が残ります。

おわりに

いかがだったでしょうか。

財務3表のつながりは結構奥が深いもので、実は監査人が開示の検討の際に必ず不整合がないか確認する項目だったりもします。

キャッシュフローが間接法という一般感覚とことなる方法で作成されているので、最初は戸惑うかもしれませんが慣れてくると使いやすいものなので、実際の財務諸表を見ながら、こことここは大体合うはずだと考えていくと理解が深まるかもしれません。

注:為替の影響等で、キャッシュフローの金額とBSの増減額等は一致はしないので概ねの傾向をみましょう。

ではまた、疑問点等ございましたら、質問箱またはコメントボックスにてご連絡ください。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す