はじめに

今回は繊維産業で有名な東レについて、同業他社と比較しながら将来性を考えていきたいと思います。

日経新聞でよく好意的な記事を見るので知名度はそれなりに高い東レですが、なかなか財務情報を知っている人はいないと思います。

2018年5月25日現在時価総額は1.5兆円で、日本企業の中で96位となっています。

数年前から株価をウォッチしていたのですが、最近株価が下がってきたため分析してみることにしました。

(ちなみに投資は、ずっと検討中でまだお金は入れてません。)

東レと競合他社の株価と業績指標

さて、いきなり財務諸表に入ってもなじみにくいのでまず株価と指標を見てみましょう。

東レは、繊維産業、機能性材料、炭素繊維というプロダクトが中心です。

素材系でB to Bがほとんどなので、なかなかなじみがないかもしれません。

例えば繊維であれば、ユニクロと協業し、ヒートテックの素材に採用されています。

炭素繊維であれば、ボーイング等の航空機向けが中心ですね。

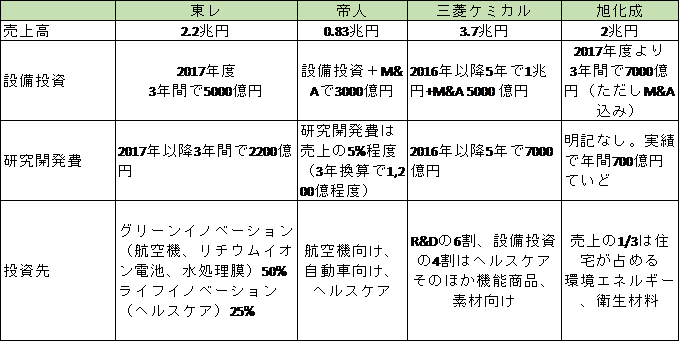

競合他社は、帝人(時価総額4,200憶円)三菱ケミカルホールディングス(時価総額1,5兆円 旧三菱レイヨン部分が競合)になります。旭化成も一部競合しているでしょうか。

まだビジネスの説明をする前なので、以下の点になんとなく注目しておきましょう。

- ROAが比較的高めだけれど、負債比率が帝人や三菱ケミカルより低いため、ROEは低くなっている

- PER、配当利回りの指標では他の会社に比べ割高

- 過去の業績が安定しておりベータ値が低め

ベータ値が不明な方は過去記事を参照ください。

炭素繊維は実はほんの一部 東レの事業

では東レの事業に入っていきましょう。

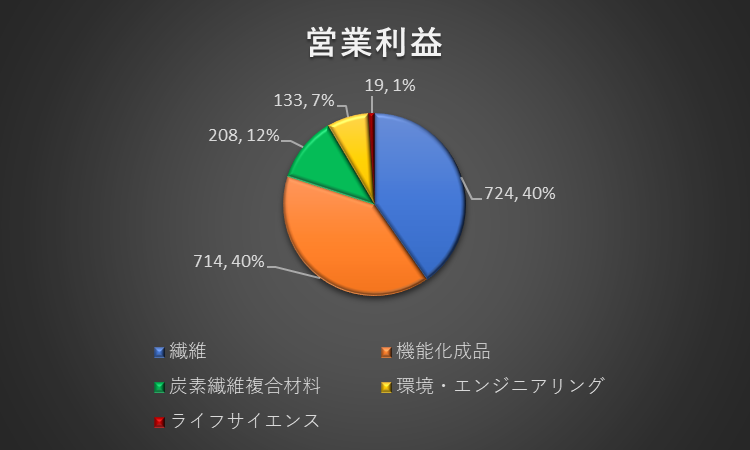

東レは、主に繊維、機能化成品、炭素繊維複合材料、環境エンジニアリング、ライフサイエンスの5セグメントにわかれます。構成比率は以下の通りです。(単位:億円)

人類の発展と共に成長する繊維(売上42% 利益40%)

まずは、一番大きい繊維事業です。

繊維は、ポリエステル、アクリル、ナイロン、セルロース、等の素材です。B to Bだとなかなかイメージが付きづらいですね。

よく服の内側の洗濯表示の欄で、ポリエステル100%!なんて表示を見ますよね。

最終製品は衣類や車のエアバックに使用されます。ユニクロと東レが提携して、ヒートテックを作っているというのは有名な話ですが、これが繊維事業にあたります。

衣類がメインなので、人類の反映と人々の生活・文化の向上へのニーズがある限り繊維の需要は拡がっていく!

と東レは強調します。

課題は中国の安価な繊維の拡大です。中国が世界の70%の生産を占めています。

一方で日本はわずか1%のシェアとなっています。

ただし、東レの過去の業績を見れば、今後も成長できるイメージがつくのはないでしょうか。

<出典:IRセミナー 東レグループ繊維事業について p17

http://www.toray.co.jp/ir/pdf/lib/lib_a470.pdf>

環境配慮で伸びる機能化成品(売上37% 営業利益40%)

繊維よりさらにわかりにくいセグメントです。

主に、樹脂・ケミカル、フィルム、電子情報材料に区分されます。

樹脂は車用途がメインです。

従来金属を使用していたものを燃費の改善(環境配慮)の観点から樹脂を利用したものに代替していくニーズが高まっています。

特にヨーロッパ等の環境意識が高い地域で伸びています。

フィルムは、主に電子部品に使用されます。最も有名なのが、スマートフォンのバッテリーに使用するリチウムイオン電池です。

多くの電子部品は、ある電気特性を出すために絶縁状態を作る必要があり、それを実現するためにフィルムを使います。

コンデンサなどにも多く使われています。

リチウムイオン電池も実は長期的には供給が不足するといわれている分野であり市場拡大が期待されます。

電子情報材料は、有機ELパネルに利用されます。最近iPhoneXに有機ELディスプレイが採用されて話題になりましたが、有機ELはバックライトがいらないために省エネでこちらも今後拡大する市場になります。

今後車に使用されれば大幅成長の炭素繊維複合材料(売上8% 営業利益12%)

東レといえば、炭素繊維といっても過言でないくらい有名です。日経新聞を読んでいればよく出てくるのはこの炭素繊維複合材料の話題でしょう。炭素繊維は重さは鉄の1/4で、強度は10倍といわれている優れた材料です。

価格が高くても採算がとれる航空業界や天然ガスタンク等に利用されていました。従来ハイエンド品であるレギュラートウと呼ばれる炭素材料のみを東レは製造していましたが、自動車産業の軽量化や風力発電のブレード等の一般産業向けへの市場拡大を目指し、廉価なラージトウへのシフトが現在重点課題になっています。

直近ではラージトウの製造をしていたTencateという会社を1,200億円で買収合意したことからも東レの本気度が伺えるでしょう。

1年前の数字ですが、東レ、帝人、三菱ケミカルでシェア7割を占めているといわれています。

ただし、自動車向けはまだ不確実性が高いからか東レの決算資料ではあまり強くは押していません。(逆に帝人はかなり自動車が伸びることをかなり押している決算資料でしたね。)

東レの決算資料では、今後10%成長が2020年~2021年頃まで続くと見込んでいます。

水不足を解消?環境・エンジニアリング(売上11% 営業利益7%)

環境・エンジニアリング事業は主に水処理向けの膜の販売です。

人口の世界的な増加や、アジアを中心とした産業の発展は水質改善の継続的な需要増加となっており、今後も東レの重点政策の一つになっています。

新規事業に期待ライフサイエンス(売上2% 営業利益1%)

医療向け事業がメインになります。現在の製品がすぐに伸びるというわけではありませんが、新規事業開拓の重点項目となっており中期計画では成長分野と位置付けられています。

財務数値で見る東レ

さて、ビジネスを理解したところで財務の数字を見ていきましょう。

今回はポイントを絞ってみていきたいと思います。

素材の運命を握る研究開発費・設備投資

この業界は、どれだけ性能のいい素材が開発できるかにかかっています。よって各社膨大な研究開発をしようとしています。また、生産能力の増強に時間がかかるため計画的な設備投資が重要になります。

中期経営計画から各社の研究開発費・設備投資の模様のひも解いていきましょう。

各社それほど変わりません。

研究開発は絶対額がものをいうでしょうから帝人は少し不利かもしれません。(売上との比率で見ると帝人の5%に対して、東レは3.3%、三菱ケミカル3.8%、旭化成3.5%となっていますので、帝人が最も研究開発費に積極的なのですが。。)

東レの従来からの強みである炭素材料、繊維、機能化成品向けで見た場合ヘルスケアに重点を置いた三菱ケミカルや住宅への投資もある旭化成と比べると、お金を使えており、今後も競争優位が保たれる可能性が高いと思われます。

行き過ぎた配当政策

キャッシュフローを見てみましょう。

営業CFは通常の営業活動、つまり製品の販売等から得られたお金。投資CFは、金融商品の運用によって得たお金や固定資産への投資によって出ていったお金です。

この2つから得られたキャッシュフローは将来返済等の義務を負わないキャッシュフローということでフリーキャッシュフローと呼ばれます。

東レは積極的な投資活動の結果直近でフリーキャッシュフローがマイナスになっているです。

にもかかわらず配当政策を維持し、また翌期は増配予定です。

お金を借りながら配当しているような状態なわけです。

これは、行き過ぎた株主還元でしょう。本来であれば今「お金を還元するよりも投資したほうが将来より大きなリターンが得られるから配当は減らさしてください。」と株主に説明すべきです。

ただし、これは同業他社との比較でまだ正当化されます。

最初のほうにお見せした指標をもう一度見てみましょう。

ベータはロイター、その他の指標はYahoo! Fiananceから計算しています。

D/Eレシオです。東レは帝人や三菱ケミカルに比べてD/Eレシオが0.1程度低いわけですね。金額にすると1,500億円くらいです。東レの長期のガイドラインではD/Eレシオ1以下に保つというポリシーなのでお金を借りながら配当をすることで調達サイドの最適化を図っていると考えられます。

なお、D/Eレシオが帝人、三菱ケミカル並みになるとROEは、9.7%まで改善します。

東レの今後の成長性は?

さて、ここまで東レの将来は有望だ、財務数値にも問題がないという話をしていきましたが、じゃあどれくらい成長するのか、今の株価は割高なのか割安なのかがわからなければ意味がありません。

東レの中期経営計画から今後の数値を見ていきましょう。

19/3月期は2018年5月にリリースされている翌期予想、2020年期は2016年に公表された中期経営計画に基づいて記載しています。白線で囲まれた部分が予測になります。

過去の推移をみるとデコボコはありながらも順調に成長していることが見て取れます。

しかし、2020年3月期の予想は、少し前の計画であるためか、かなり無理がありそうですね。

過去4年の平均売上成長率が4.7%、営業利益の成長率が10.4%ですのでこれが目安になるでしょう。

市場が、

- 車の安全対策・燃費対策による増加(エアバック搭載率の増加)

- 世界的な水不足に対応するための膜

- リチウムイオン電池等将来環境配慮で伸びていく分野

ということを考えると売上4-5%成長は保守的に思えるくらいの数字ですので、この過去の実績を採用することに問題なさそうです。

さて今回は割引配当モデルにそぐわない会社である気もしますが、大企業の株式投資を考えるうえでほかの評価法(マルチプル法等)は恐らく同業他社選びができず合理的でないでしょうから今回も割引配当モデルを使ってみたいと思います。

割引配当モデルはこのブログではもう何度も扱っていますので、説明は省きます。下記記事を参照してください。

再投資がある割引配当モデル

東レは現在配当性向が25%です。

今後しばらく成長が続きそうな分野ですのでこの低い配当性向が続くと仮定しても違和感はなさそうです。

ちなみに配当は15円、株価は900円前後ですね。

今回配当の成長率を再投資モデルを使って考えていきたいと思います。

EPSが60円、配当が15円ですので、残った45円が再投資に回されます。

この45円から生み出される利益はいくらになるでしょうか。

これはROE又はROAを使って求められるでしょう。会社が追加の借入をしないという前提であれば、資本が45円増え、それがそのまま資産の増加につながるためROAを使います。

ただし、東レはD/Eレシオを意識して、資本が増加すれば借入もその分増やすでしょう。

そうすると資本の増加に合わせて負債も増加しますので、ROEを使うのが適切です。

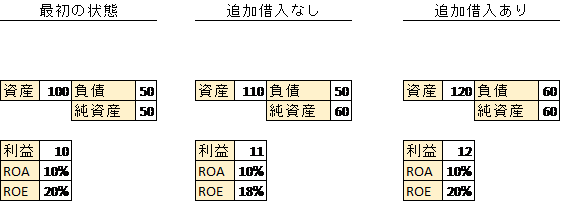

一応簡単な例で確認しておきましょう。

まず利益を生むのは資産であることに留意しましょう。資産100の会社が利益10を生んでいるとします。

この会社は配当をしなければ、利益10が再投資として資産となり、総資産110、純資産60となります。この会社が借入をしないとすれば、利益は資産110にROA10%を乗じた11が利益になりますね。

これは言い換えれば、再投資額 10 × ROA 10% = 利益の増分 1 と計算できます。

次に、純資産負債比率を保つように借入をするケースを考えましょう。

得られた利益の再投資10に加えて、借入を10増やします。資産が20増えますので、利益は総資産120×ROA10% = 12になります。

利益の増分は2ですが、これは再投資額×ROEに他ならないんですね。

割引配当モデルで東レの株価を算定!

東レの例に戻りましょう。ROEは負債比率を同業他社並みにした場合に使われる9.7%で計算します。

再投資45に対し利益が9.7%増加しますので、4.37円増加します。このうち25%が配当に回されますので配当増加見込額は1.09円です。配当成長率は1.09/15=7%ですね。(高い。。)

株主資本コストを計算してみましょう。

株主資本コスト = リスクフリーレート + ベータ×マーケットプレミアム

リスクフリーレートは前回コメダの記事

では日本のものを使いました。東レは日本の企業ですが、最終顧客は海外と考えるのが自然でしょう。

ボーイング等の航空会社への売上も多いことからアメリカのものを使いましょう。

ブルームバーグによれば10年物米国国債は2.88%です。マーケットプレミアムは前回記事と同様5.1%を利用しましょう。

株主資本コスト = 2.88 +ベータ0.72 × マーケットプレミアム5.1%=6.55%です。

実はこうなると割引配当モデルが使えません。

株価P=配当D÷(株主資本コスト r -配当成長率g)

は、株主資本コスト<配当成長率が成り立つ場合の数式だからです。

ちなみに株主資本コストを配当成長率が上回ることは現実的にはありえませんので今回は配当成長が一生7%とした仮定に問題がありそうです。(読みながらそれはおかしいだろうと思っていただいてたと思いますが。。)

では永続的にはどの程度成長するでしょう。

先ほど売上成長率4%程度はそれなりに実現可能そうだという話をしましたので、これを配当成長率として使ってみましょう。

株価 P = 配当 15円 ÷ (株主資本コスト6.55%-配当成長率 4%) = 588円!

一気に魅力のない投資先になりました。

より正確な売上成長率4.7%を使うと

株価P=配当 15円 ÷ (株主資本コスト 6.55% -4.7%) = 810円と今の株価に近くなりそうです。

こんなふうに割引配当モデルは少し条件が変わっただけで全然計算結果が変わってしまうんですよね。出てきた結果だけに惑わされないようにしなければいけません。

なお割引配当モデルで結果が変わりにくいケース会社は、成長率が低い会社です。分母がぶれなければ予測もぶれにくいわけですね。これがコカ・コーラを最初に採用した理由です。

終わりに

いかがだったでしょうか。

東レの事業内容を見るとどの分野も成長し、魅力的な投資先に移ったかもしれません。

株価算定では逆の結果も出てしまいましたが、株主資本コストが7%以下と低い割に、成長分野がしっかりある会社というはなかなかなく、私であれば投資をしてみてもいいかなという銘柄だったと思います。

今後もう少し割引配当モデルを精緻化する方法も話していきたいと思います。

今回は素材という普段一般人になじみのない業界だったこともあり、財務分析に多くの文章を割けませんでした。この業界は興味深いので、より発展的な内容も将来的に書いていきたいと思います。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す