はじめに

今回は多くの経理担当者、公認会計士受験生、簿記受験生を悩ます税効果会計がテーマです。

実は、会計士でもスタッフの大半は理解していなかったりします。

今回は、この税効果会計を日本一わかりやすく解説してみたいと思います。

このシリーズを読めば税効果に関しては、公認会計士を超えた応用できる知識が身につくはずです。

実はここがわかっていなかった、法人税等の計算方法

税効果会計に入る前にまず法人税等の金額の計算を見てみましょう。

| 税引前当期純利益 | 1000 |

| 法人税等 | 400 |

| 法人税等調整額 | ▲100 |

公認会計士二次試験合格者のスタッフ3人にこの計算方法を聞いてみました。

スタッフ1「え、わかりません・・・」

スタッフ2「税引き前当期純利益に法定実効税率を掛けるんじゃないですか~」

スタッフ3「まー、適当っすね。」

私「・・・」

嘘のようなホントの話です。経理担当の方は信じられないかもしれないですが、みんな実はどうやってやっているかを知らないんですよね。(税金を担当した人なら漏れなく答えられます。)

というのも恐らく公認会計士試験では法人税の試験があって税金は「法人税を申告するときに計算するものだ」という思い込みがあるからなんです。

実は、法人税って一度会計で決算をするときに計算してしまうんです。

もちろん決算の時は時間がないから少し簡便的になったりしますが、実際に計算しているのですよ。

ポイント① 会社は会計決算のときと税務申告のときで2回税金計算をする。

では実際に税金の計算はどのようにやるのでしょうか。

会計上の利益と税務上の利益(所得)の違い

税前利益に税率を掛けて法人税等を計算できたらどんなに楽だろうとよく思います。これがなければ実は税効果会計も何もいりません。

でも実は会計上の利益と税務上の利益(税務上の利益は課税所得と呼ばれます。)は違うのですね。

違う理由は目的が違うからです。

会計の目的は、経営の実態をできるだけ適正に反映することであるのに対して、税務会計の目的は、公正な課税です。

もっとかみ砕いて説明しましょう。

税務当局はできるだけお金を取り出いんです。

なので、不確実な費用はできるだけ費用と認めたくない。

会計は、費用が発生しているなら先に計上しましょうよ。となるわけです。

実際の例を見てみましょう。

一番わかりやすいのが固定資産の減損です。

会計上は、収益性の低下で固定資産の帳簿価額の回収見込みがなくなったら減損という処理をして回収可能額まで減額します。

税務当局の人の立場になるとどうでしょう?

企業が勝手に収益性が低下したと思ってるだけじゃない?となるわけですね。

よって固定資産の減損損失はすべて否認されます。

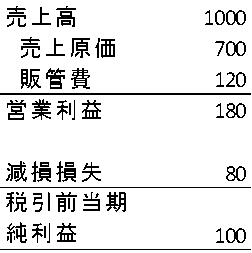

| 税引前当期純利益 | 100 |

| 固定資産の減損 | 80 |

| 課税所得 | 180 |

税率が30%と仮定すると180×30% = 54が法人税の見込み額になります。

よってPLは、

| 税引前当期純利益 | 100 |

| 法人税等 | 54 |

| 当期純利益 | 44 |

さてここで税前当期純利益と法人税の関係を見てください。

税率が54%も取られることになってしまいます。

ここで会計学者が考えたわけですね。

「適正な経営実態を表している税引前純利益に対して、法人税率をかけた金額と全然違う法人税等の金額が出るのはいかがなものか。」

そして彼らはひらめきました。

「今計上した減損損失は税務上はすぐには認められなかったけれども、将来減価償却を通じて認められるはずだ。その時会計上は費用がでないけど、税務上は損金(税務上の費用のことです)になるから将来税金がさがるはずだ。この将来の税金減額効果は資産性があるんじゃなかろうか。」

これが繰延税金資産ができた背景ですね。

恐らく初めてこの概念を聞いた人はここでまず混乱するでしょう。

では実際に減損損失が計上された次の期の損益計算書(税引前利益以下)を見てみましょう。

今回も税引前当期純利益は100で行きましょう。

例をシンプルにするために、前回固定資産の減損を80計上したために完全に減価償却費がなくなったと過程してみましょう。

会計上は減価償却費がなくなりましたが、税務上は資産が減損されていないため減価償却が続きます。ここでは減価償却が20と仮定しましょう。

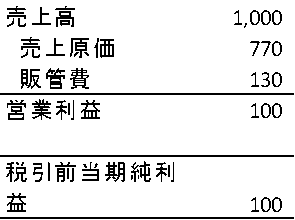

| 税引前当期純利益 | 100 |

| 税務上の減価償却費(減損損失認容損) | ▲20 |

| 課税所得 | 80 |

税引前利益と課税所得の関係は上記のようになることがわかるかと思います。

ではこれに税率30%を掛けて法人税等の額を計算してみましょう。80×30%=24になります。

| 税引前当期純利益 | 100 |

| 法人税等 | 24 |

| 当期純利益 | 76 |

さてPLを見てみてください。

本来は税引前純利益に30%をかけた30が法人税等になるはずが、24になっており、法人税が6減額されています。

この減額の効果を最初に固定資産の減損を上げたときに資産として計上しようとするのが、税効果会計になります。

税効果会計を導入するとこう変わる。

さて、最初の期に戻りましょう。会社は税引前純利益が100となりました。

上記のようなPLとしましょう。

法人税等の計算は前回と同じになります。

課税所得 = 税引前当期純利益 100 + 減損損失 80 = 180

法人税等 = 課税所得 180 × 法人税率 30% = 54

ここからが本番です。

会計上先に固定資産に関する損失が80上がってしまいました。これが将来会計上は費用にならないけれど、税務上だけ損金になっていきます。

将来課税所得が会計の利益に対して将来の課税所得が80下がりますので80に税率の30%を掛けた24が将来税金が減額する効果です。

これは今回減損損失を計上したことで得られた将来税金が減る権利だと考えるわけですね。

その計上仕訳が次のようになります。

繰延税金資産 24 / 法人税等調整額 24

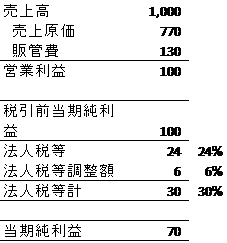

では、税効果会計適用後のPLを見てみましょう。

晴れて会計学者の夢は達成されました。

税引前当期純利益と法人税等計の関係を見てみてください。きっちり税率の30%になっているわけですね。

ではついでに次の期も見てみましょうか。

彼らの減損の予測は正しく業績は少し悪化してしまい、税前当期純利益は減損損失がないにもかかわらず、結局100になってしまいました。(これは架空の話なので、ここの数字は適当です。)

では税金を計算してみましょう。税務上の減価償却費は20です。

法人税等の計算は前回と同じです。

税引前当期純利益100-税務上の減価償却費(減損損失認容額)20 = 課税所得80となりました。法人税等は課税所得80に30%を乗じた24ですね。

さて、減損損失を先に計上したことによって得られた税金減額効果(減損損失80×税率30%=24)のうち6を使ってしまいました。 そこで

(借方)法人税等調整額 6 / (貸方)繰延税金資産 6 となります。

完成後のPLは、

ここでも、会計学者念願の税前利益と法人税等計の関係がきっちり税率をかけた金額になっていることがお分かりいただけるでしょう。

さて、ここで会計学者さんの話に戻りましょう。

「今計上した減損損失は税務上はすぐには認められなかったけれども、将来減価償却を通じて認められるはずだ。その時会計上は費用がでないけど、税務上は損金(税務上の費用のことです)になるから将来税金がさがるはずだ。この将来の税金減額効果は資産性があるんじゃなかろうか。」

キーポイントは、将来の税金減額効果です。

会計学者は適当なことは言えないんです。「当期の税前利益と法人税等の関係が税率とかけ離れてるから調整しちゃおうよ」と本当は言いたい。

でも理論的になんで税金費用が動くという説明ができないんですね。

だから資産のほうに注目しました。将来税金が減って会社のキャッシュアウトフローが減るのだからこれは立派な資産だろう。この資産を計上できるということは法人税等の金額をマイナスしてもいいよね?

ということですね。

これは資産負債法といわれるやり方なんですが、この考え方がめちゃくちゃ重要なんですね。

さて重要な理由を以下の2つで見てみましょう。

将来の税率が変わるケース

さて、数年前に法人税の引き下げが世界的にはやりました。国際競争力を高めるために昔は法定実効税率※が40%だったものが、現在30%くらいまで落ちているでしょうか。

※法人税、住民税、事業税等所得に対してかかる税金を総合して計算した税率です。

最近ではアメリカの税制改正で連邦税(日本の法人税)が34%から21%になる改正がおきて少しホットなトピックかもしれません。

前回の設例でこのように税率が変わる場合をやってみましょう。

一年目の減損損失を計上する期の税率を40%、二年目以降の税率が30%になるとわかっているパターンで計算してみましょう。

もう3回目なので法人税等の金額の計算は簡単でしょう。

税引前利益100に減損損失の損金不算入額80を加えて、課税所得が180です。

それに税率の40%(この例は税率1年目は40%です。)をかけて法人税等は72になります。

では繰延税金資産はどうでしょう?

繰延税金資産は、今税務上認められなかった損失の額が将来認められることによって税金が減額する効果を資産化したものでした。

当期認められなかった損失は、減損損失80なので、将来へる課税所得は80です。では将来減る税金の額はいくらでしょう?

もうお分かりかもしれません。将来減る税金は将来の税率を使わなければなりません。

よって将来減る課税所得80×将来の税率30% =24となるわけです。

最終的なPLを見てみましょう。

| 税引前当期純利益 | 100 |

| 法人税等 | 72 |

| 法人税等調整額 | -24 |

さて法人税等計は48です。税率は48%になりました。

ここでは税引前当期純利益と法人税等計の比率がうまく税率に対応していませんね。

では次の期はどうでしょう。

課税所得は税引前利益100 – 減価償却による税務上の減損損失認容額20 = 80 です。

法人税等は80×30%の24ですね。

最初の期に計上した24の繰延税金資産のうち6の減額効果を使ってしまいました。(損失認容額20×税率30%=6)

よって法人税等調整額 6 / 繰延税金資産 6 という仕訳になります。

出来上がりのP/Lはどうでしょう。

| 税引前当期純利益 | 100 |

| 法人税等 | 24 |

| 法人税等調整額 | 6 |

これは、税率が変更しないケースと同じになるのですが、法人税等30が税引前当期純利益の30%となっており、税前利益と法人税等計の関係がきれいになっていますね。

これが重要なポイントです。

資産負債法(将来の税金の増減効果に注目した税効果会計の方法)は、将来の税前利益と税金の関係をきれいにするための方法なんです。

決して繰延税金資産を計上する期の税前利益と法人税等計の関係をきれいにする方法ではないのでここを留意しましょう。

新規連結の際の土地の時価評価

さて、いきなりレベルアップをしすぎているかもしれません。

新規子会社取得の際に土地の時価評価をするケースを見てみましょう。

まず前提知識として、新規に子会社を取得した際には子会社が保有するすべての資産・負債を時価評価し、その差額を評価差額にするのでした。

会計士の受験生は恐らく土地とか建物くらいしか勉強に問題に出てこないと思いますが、すべて一応時価評価するんですね。

もし新規連結を勉強していない簿記受験生や経理担当者の方であればこのセクションは飛ばして頂いてもかまいません。時価評価するんだ、、くらいに捉えていただいて読み進めて頂くこともできます。

いきなり例題で理解しましょう。

簿価1000 時価2000の土地だけを持つ会社を買収価額2000で買いました。

単体上は、

子会社株式 2,000 / 現預金 2,000ですね。

このまま連結すれば、子会社の土地は1,000で計上されたままです。連結上はすべて買収時点で時価評価しないといけませんので、時価評価しましょう。

①土地 1,000 評価差額 1,000

さて、この時点でのPLを見てみましょう。前と同じで税前利益が100、税率は30%で行きましょう。

| 税引前当期純利益 | 100 |

| 法人税等 | 30 |

税務上否認される収益も、費用もありませんのでそのまま税引前利益に税率を掛ければ法人税等になるきれいな関係が保たれていますね。

当期の利益と税金の関係をきれいにするという目的であれば税効果会計はこの例でいらないんですね。

ただ会計学者はこれを許しません。

「土地は、(連結)財務諸表上2,000になっているけど、税務上は1,000のままだ。この土地を将来売却するとしたら税務上の所得のほうが会計上の利益より1,000大きくなってしまうぞ。

これは将来の税金の増額効果があるから負債計上すべきじゃないか。」

繰延税金負債の誕生です。

将来土地を売却した際に税務上の土地売却原価が会計上の売却原価より、1000小さいので課税所得は将来のどこかの時点で1000大きくなります。それに(将来の)税率30%をかけた300が繰延税金負債になります。

ただし、今回はもうすでに税前利益の関係と法人税等計の関係がきれいなので、法人税等調整額で調整したくないんですね。

ですので仕訳は評価差額で計上することになります。

②評価差額 300 繰延税金負債 300

この①と②を合わせた仕訳が会計士受験生のよく見る

| (借方)土地 1,000 | (貸方)評価差額 700 |

| (貸方)繰延税金負債 300 |

という仕訳になるわけですね。

(別の説明の仕方をすると、買収時に繰延税金負債を時価評価すべきなので、時価評価しその差額が評価差額に計上されているととらえることもできます。こちらのほうがなぜ評価差額で計上されるかを理論的に説明できているかもしれません。)

会計的な見方は常に将来の税金増減効果(=税務上と会計上の資産・負債のズレ×将来の税率)に注目していることがわかると思います。

これが税効果会計の知識を応用するためにものすごく重要な考え方になります。

ほとんどの会計士受験問題は、この見方をしなくても解けてしまうわけですが、この見方をすると会計士としては一生使える武器になりますよ。

まとめ

いかがだったでしょうか。

なんとなくでも税効果会計のイメージをつかむことができていれば次回以降、様々な例を見ていきますので自然と税効果会計がわかってくるようになります。

記事が気に入ってくださったかたは、ツイッターでも情報発信をしていますのでフォローをお願いします。

またより深く知りたい方は以下の記事もご覧ください。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

よくわかりました。有難うございました。ただ、税務上と会計上の資産・負債のズレを調整するのが

税効果会計と説明されているのですが、減損損失の例を読むと、税務上と会計上の費用と収益のズレを調整するのではないかと思うのです。難しいです。

大竹さん、コメントありがとうございます。

そこが恐らく税効果会計の理解でもっとも難解なところではないかと思います。

多くの場合資産・負債のズレは、収益・費用のズレと一致します。

例えば固定資産の減損であれば、減損損失が会計上と税務上の費用の差となるとともに固定資産の金額も会計上は減損を計上した分小さくなり税務上の資産とのズレが生じます。

ですので、最初のうちは費用のズレを調整すると考えていただいても問題ないことが多いと思います。

稀に費用の発生なしに税務上と会計上の資産・負債がずれることがあり、その場合でもこの税効果会計を適用しなければならないので厳密に考えると資産・負債のズレで考える必要があり、厳密な説明をするとなるとどうしても資産・負債のズレと説明しなければならなくなります。