オムロンの株主資本コストは6%

資生堂の株主資本コストは5%

彼らの計算方法はわかりませんが、これまで幾度となくこのブログで登場しているCAPMの考え方でいえば、

株主資本コスト = リスクフリーレート+β×マーケットプレミアムとなります。

βは、ロイターによるとオムロンが1.34、資生堂が0.78ですから、マーケットプレミアムは過去記事から5.8%程度と仮定すると、

リスクフリーレートはおおむね0%付近を使っているのではないかと想定されます。

これは、日本の市場なので日本国債の10年物利回りを前提としているでしょう。(執筆時点でSBI証券のデータによると0.085%程度です。)

教科書を表面的に読めばこれでも間違っていないですが、結論から申し上げると0%を使うのは望ましくないと思います。

今回はこのリスクフリーレートの見積もりについて深く理解するために金利とは何だというところからしっかりと考えてみましょう。

金利は、実質利子率 + インフレ率 + リスクプレミアムで決まる

一般債券の金利決定方法の基礎

金利とはなにかということを一般的に説明すると、資本提供者が一定期間借主に資本を使用させてあげる権利に対する対価ととらえられます。

この金利は市場で資本提供者と資本需要者が集まって均衡する数値で決定されるわけですが、どのような決定ファクターがあるでしょうか。

まず、インフレ率を考慮する必要があります。

仮に100万通貨単位のお金を貸して、たとえば2%くらい金利が付けば満足と資本主が考えているとしましょう。

これがアルゼンチンのような国であればどうなるでしょう。

アルゼンチンは直近でIMF予想値で年間のインフレ率が32%程度となっています。

1年後金利2%で102万通貨単位で帰ってきたとするとお金の価値が下がっているので、現在でいうところの102万通貨単位÷1.32 = 77.2万通貨単位分の購買力に低下してしまいます。

わざわざ損をするためにお金を貸したくはないでしょうからインフレ率分は貸出の際に最低限回収できる金利を設定するでしょう。

つまり金利は、

- インフレがなかったと仮定した場合にお金を融通するという行為に対する対価

- インフレ率

の2は最低限考慮されなければなりません。1のことを実質利子率と読んだりします。

このほか借主が倒産してお金が返ってこないリスクもあります。

たとえばベンチャー企業にお金を貸すのであれば、倒産してお金が回収できない可能性も多いはずなのでその分高いリターンを要求するはずです。

この追加リターンをリスクプレミアムと呼ぶことにしましょう。

通常の企業への貸付であればこの3要素。

(リスクフリーの)実質利子率 + 期待インフレ率 + リスクプレミアムで決定されることになります。

国債の金利決定方法

これは、国債に置き換えても同じです。

国が倒産する可能性を加味したのがリスクプレミアム。

たとえばギリシャ危機のときにギリシャ国債利率が高くなったのはこのリスクプレミアムの影響です。

主に株主資本コストに使用される国債は米国国債か、日本国債ですが、これらはそれぞれ

日本国債の利率 = リスクフリーの実質利子率 + 日本の期待インフレ率 + 日本のリスクプレミアム

米国国債の利率 = リスクフリーの実質利子率 + 米国の期待インフレ率 + 米国のリスクプレミアム

通常日本や米国が破綻するリスク(=リスクプレミアム)は小さいだろうと仮定されるためこれらの国債がリスクフリーレートとして使用されるわけです。

市場が効率的な場合のリスクフリーレートの決定は企業の活動地域できめる。

日本国債と米国国債の差は、インフレ率の差

さて、ここで日本国債と米国国債は前者が0%、後者が3%と大きく開きがあります。

どちらがリスクフリーレートとして使用できるのでしょうか。

仮に市場が効率的である場合には、上記のリスクフリーの実質利子率は日本国債と米国国債で一致するはずです。

これが異なる場合にはリスクがない部分にリターンが発生してしまうため、リターンが高い方を投資家が選定することでリターンが均衡するというわけです。

よってこの金利差は、期待インフレ率の差とリスクプレミアムの差でしかないわけです。

両者とも経済大国なのでリスクプレミアムは、0%に近い数字となるはずでしょうから金利はインフレ率の差と説明ができるわけです。

※あくまで市場が効率的で市場参加者が、自己の利益を最大化するように動いたケースです。

企業価値評価におけるインフレ率

今回のリスクフリーレートを決定する目的は、企業価値の評価です。

では企業価値の評価には、割引率以外にインフレ率はどこに反映されるでしょうか?

これは企業の事業計画に左右されます。

企業は通常地域ごとに事業計画を立て合算して連結ベースの事業計画を作成し、中期経営計画を算定します。

ここで例えばアメリカや欧州、アジア等日本以外の事業拠点を持つ会社であれば各国の状況を考え、インフレ率を加味した事業計画を立てるはずです。

よって割引に使うリスクフリーレートもこの事業計画で加味されたインフレ率と整合するレートを使わなければなりません。

企業が仮に株主資本コストを算定するとすれば地域ごとに異なった株主資本コストを採用することが考えられますが、あえて連結ベースで考えるのであれば、

各地域の国債金利に各地域の事業規模の比率を掛けた加重平均リスクフリーレートを採用するべきでしょう。

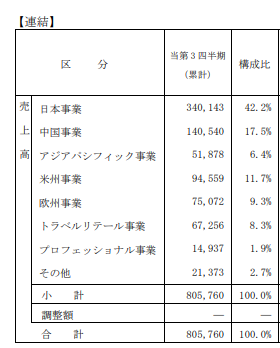

資生堂を例にとるならば、売上構成比は以下のようになっています。

日本での売り上げが40%程度でアジアが24%、米国、欧州は10%ずつの売上になっています。

その他の事業の10%程度は地域が示されていませんが、主に日本と仮定すると日本の売上比率は50%程度と想定できます。

今回はざっくり、日本以外の国の国債利回りが3%と仮定すると加重平均の金利は0%×50% + 3%×50%の1.5%のリスクフリーレートを使用しなければならないということになります。

なお、事業規模は今回は売上を使いましたが、厳密にはどこでキャッシュフローが生まれるかの比率で判断すべきなので製造業であれば生産比率で行うことも考えられます。

一般的に開示されている情報では売上が一番利用しやすいでしょう。

市場が効率でない前提でリスクフリーレートはどう決めるべきか。

現実の市場が不効率となる主な2要因

先ほどは市場が効率的と仮定したために答えはある程度明確でしたが、現実には市場は効率的ではありません。

主に以下の2点で市場が不効率になるでしょう。

- 市場参加者に自己の経済合理性を考えない中央銀行が参加

- 機関投資家にある程度自国の債券を買うバイアスが存在

1つ目は、日本であれば日銀が国債の理論価格にかかわらず、目標金利達成のためや市場のお金を増やすために国債を購入してしまうため、前述の

日本の国債金利 = リスクフリーの実質利子率 + 期待インフレ率 + リスクプレミアム

が少なくとも短期で適切に決定されなくなります。

また、2番目についてはGPIF(年金積立金管理運用独立行政法人)をはじめとした金融機関では、

- 自国の通貨ベースでの成果が求められる

- 政治的な影響

などの理由から自国の国債を保有する割合が多くなり、必ずしも経済合理性だけを考慮しません。

この2点から日本国債と米国国債の金利差はもはやインフレ率だけでは説明できなくなってしまいます。

となると前述の企業のキャッシュフローを得る地域だけでリスクフリーレートを考えられなくなります。

市場が効率的でないケースで理論的な話をすることは難しいですが、

一つ考慮しなければいけないことは、投資家のベンチマークは何かということ。

たとえば日本の機関投資家が投資をする際には日本国債をベースに株式に投資することによるプレミアムを決定するでしょうし、米国の投資家であれば米国国債を基準に+αの部分を決定するはずです。

つまり、株主の構成比率を加味してリスクフリーレートを決定するというのが一つの方法です。

海外の機関投資家が多いのであればたとえば海外のリスクフリーレートである3%程度を基準に考えるべきです。

また、日本の投資家のみの場合は、リスクフリーレートに0%を使うことも考えられますが、日本の機関投資家や個人投資家もある程度は海外債券に投資することができます。

よって日銀によってゆがめられた0%のリスクフリーレートではなく、国債標準の2%~3%に近い数字を使うほうが保守的ではあると思います。

終わりに

いかがだったでしょうか。

今まで日本株であれば一律日本の国債レートを使うと考えられていたかたも多いかと思います。

今回の記事では、リスクフリーレートの決定については、

- 企業がキャッシュフローを得る地域

- 企業の株主の構成割合

の2点を加味した国の国債レートを使うことを学びました。

この方法が面倒であれば、現状で中央銀行の介入が少ないアメリカの国債レートを使うという方法も一案かと思います。

記事が気に入ってくださった方は、ツイッターでも情報発信をしていますのでぜひフォローをお願いします。

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す