はじめに

財務諸表分析の本を読んでみて、なんとなくわかった気になったけど、実際の財務諸表を読むところまで進まない。そもそも架空の財務諸表を読んでもつまらない。こんな悩みを持っている方は多いのではないでしょうか。

私も実は同じような悩みを抱えていて、投資のために財務諸表分析の本を勉強しようと思い立っては最初の数ページで挫折するということを繰り返していました。

やはり人間実際に役に立ちそうじゃないと使えません。今回は、企業が公表している文書を実際に見ながらどこを読んだらいいのということを解説していきたいと思います。

対象読者は、会計に全く関わったことのない人を含めて想定していますのでかなり基本的なことからしっかり書いていきます。

より基礎的がこちらにもありますので、よろしければご参照ください。

また、いきなり財務諸表の読み方に進みたい方は、ホンダの決算短信から学ぶ財務諸表のセクションに飛びましょう。

企業の公開情報ってどこを見ればいいの?

まずはここから始めましょう。

実際にサイトへ行くところから見ていきましょう。

無断リンクを避けるためURLはつけていませんので、ぜひ実際に検索しながら見ていきましょう。

(もちろん検索頂かなくてもわかるように書いていきますが、実際に自分で行動してみるとより勉強になります。)

さて、まずグーグルを開いてください。Yahooでももちろんかまいません。

そして調べたい会社+IRで検索してみましょう。

IRはInvestor Relationsの略で投資家情報を扱っているページです。

今回はホンダ IRで検索してみました。

さて、IRのページは会社によってさまざまなのですが、概ね以下の情報があります。

- 決算説明会

- 決算短信(ホンダのHPでは決算報告書と表示されています。)

- 有価証券報告書・四半期報告書

- 経営方針、中期経営計画

このうち1と4は任意の文章ですが、大会社は概ね出していることが多いです。それぞれ説明していきましょう。

決算説明会

これは、概ね企業が期末を迎えてから概ね30日~45日頃に行われます。実際に経営者がその期の業績を説明してくれます。動画がネット上で公開されるケースもありますが、ない場合でも概ね決算説明に使用した資料が利用可能なケースが多いです。

この資料のメリットは、

- 資料が見やすい

- 経営者の目線が最も反映されている

- 速報性が高い

ということにあります。

デメリットとしては

- 情報がサマリーされているため経営者が話たいことしか書かれていない

- 任意情報のため開示されていないこともある

ということでしょう。

決算短信

決算短信は、東証(東京証券取引所)が定めた開示フォーマットで、決算日以後45日以内での開示が要求されています。

この書類は四半期ごとに開示され、この中には1年間の業績予想及び財務諸表、簡単な業績の説明などが書かれています。

財務諸表に関しては、以下で別途説明します。

この文書のメリットは、

- フォーマットが決まっているため企業間比較がしやすい

- 速報性が高い

ということが挙げられます。

デメリットとしては、

- 情報が有価証券報告書・四半期報告書と比べると少ない

- 監査法人の監査がされていない

という点が挙げられます。

ただし、監査法人の監査後に有価証券報告書提出までに財務諸表が変わることはほとんどありません。

日本企業は、間違ったものを開示するということに非常に大きな抵抗を示すため、監査法人が実質的に短信以降に大きな虚偽表示がでないように手続きを行うように企業から要請を受けているためです。

逆にアメリカの企業ですと、監査をした結果間違っていたので訂正しましたということも結構あるみたいです。

日本でも稀ですが、訂正はされています。

有価証券報告書・四半期報告書

この文書は、金融商品取引法の要請で上場会社が提出が義務付けられている公表情報です。

有価証券報告書は1年に1度、決算日後90日以内の提出、四半期報告書は、3か月に1度、決算日後45日以内に提出です。

この文章のメリットは

- 情報量が多い(多い会社は200ページくらいの分量)

- 監査済で信頼性が高い。

デメリットは、

- 速報性がない

- 業績予想がない

といったところでしょうか。

- 経営方針、中期経営計画

これは前述の3文書とは異なり、長期的な見通しや経営の考え方が記載されています。

多くのケースで将来3年間の売上と利益目標が記載されており、それを達成するための戦略が書かれています。

どれを読めばいい

株式の投資目的であれば、決算説明会資料、決算短信、経営方針・中期経営計画を読めば問題ないです。

会計士は有価証券報告書を一生懸命監査しているので、「ぜひ有価証券報告書を見てください!」と言いたいところなのですが、マニアックな情報も多いですし、どこを見ていいかわからなくなること間違いなしなので読む必要はありません。

この中で決算短信の財務諸表の見方さえ勉強しておけば、ほかの文章は一般常識で理解できますので、財務諸表の見方を勉強していきましょう。

ホンダの決算短信から学ぶ財務諸表

さて決算短信を読んでみましょう。

ぜひ実際にざっと眺めてみてください。

業績予想

まず、最初のページまたは2ページ目に大体業績予想がついています。

ここは投資家がチェックする重要項目なのでまず見てみましょう。

ここでは売上高、営業利益、税引前純利益、当社株主に帰属する当期純利益、1株当たり当期純利益が開示されています。

用語は後ほど解説します。

財務諸表

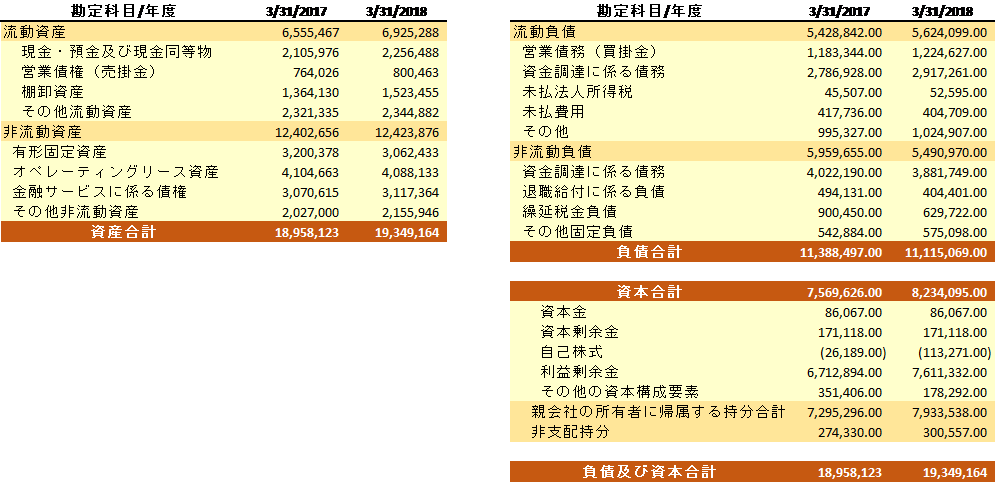

財務諸表は、会社のページ番号ではp6から始まります。

さて、ホンダの財務諸表は少し細かすぎるため、要約バージョンでお伝えしたいと思います。

財務諸表で公開されているものは、

- 貸借対照表(IFRS及び米国基準は財政状態計算書とも呼ぶ)

- 損益計算書

- 包括利益計算書

- 株主資本等変動計算書(IFRS及び米国基準は持分変動計算書とも呼ぶ)

- キャッシュフロー計算書

の5つです。

このうち包括利益計算書と株主資本等変動計算書は無視しましょう。

はい、本当に見なくて結構です。笑

この2つは会計が大好きな学者が考えた、財務諸表のつながりをより分かりやすくする表なのですが、知っても何の役にも立ちません!

ということで、貸借対照表、損益計算書、キャッシュフロー計算書を学んでいきましょう。

今回貸借対照表のみ紹介となりますので、ざっくりこの3つを一言でいうとこんな感じです。

貸借対照表:会社の財産と負債のまとめ表

損益計算書:会社が1年間で儲かったかどうかの報告書

キャッシュフロー計算書:会社が儲かったかどうかをお金が増えたかどうかで表示した報告書

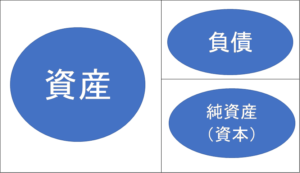

貸借対照表

では、貸借対照表を見てみましょう。

まずイメージをおさえましょう。

こんな感じです。

実はポジションが大事です。資産が左、負債が右上、純資産(資本)が右下です。

なぜこのポジションかということを説明する前にそれぞれなにかを調べてみましょう。

公式の定義が知りたい方は財務会計機構の概念フレームワークをご参照ください。

ここでは難しい定義は、省きましょう。

資産:お金又は将来企業にお金をもたらす価値を持っているもの

例えば製品在庫。これは売ればお金になります。株等の有価証券も売ればお金になるので資産です。

では生産設備はどうでしょう?

これも製品の生産に貢献することで、間接的に将来製品を売った際に得られるお金を作ることに貢献するので資産です。

負債:将来お金を払わないといけない会社の義務

最も代表的なのは、借金ですね。

純資産:資産と負債の差額

差額といわれると本質がわかりにくくなってしまいますが、要するに会社の義務である負債を全部払いきるといくら資産が残りますか?という数字を表しています。内訳はホンダの財務諸表を見ながら勉強しましょう。

なぜ資産が左で、負債、純資産が右か

以下の記事にも書いていますが、

企業が1つの取引をする際には、必ず2つのことを記録しなければなりません。

リンク先の例と同じ例を使って勉強しましょう。

例えば銀行から現金100万円を借りてみましょう。

企業はお金が100万円増えます。一方で銀行からの借入金という負債も100万円増えます。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 現預金 | 100 | 借入金 | 100 |

こんなシンプルな財務諸表になります。

左と右の合計が一致していることに注目しておきましょう。

ではもう一つ例をとりましょう。

新しい株式を発行して資金を150集めたとします。

このとき現金が150増えます。そして、株主へはお金を返す義務はありません。ですので、負債ではなく純資産となり、純資産が150増えます。(なお純資産という項目のうち株主から直接集めたお金は資本金になります。

先ほどの財務諸表に加えてみましょう。

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 現預金 | 250 | 借入金 | 100 |

| 資本金 | 150 |

ここでも貸借の合計は一致していることに注目しましょう。

そうなんです。どんな取引をしても資産の合計と負債・純資産の合計は一致してしまうのです。

なので、資産を左、負債・純資産を右にしてバランスしていることを表そうとしているわけですね。

別の角度から貸借対照表を説明してみましょう。

右は、どうやってお金を調達したかを表しています。

先ほどの貸借対照表を見れば、銀行から100借金して、株主から150調達したことがわかると思います。

一方で左側は調達したお金を何に使いましたか?

ということを表しています。後ほどホンダの例でわかると思いますが、現在は何も使っていないので、現金のままですね。

さて、ここまで学んだところでようやくホンダの財務諸表に入っていきましょう。

実際の財務諸表を見るとわからない用語が多く、難しく見えてしまうかもしれません。

注目ポイントを押さえながら重要な部分だけを少しずつ学んでいきましょう。

まず、流動という言葉がいろいろ出てきます。(流動資産、流動負債等)

流動というのは、「1年以内に決済される見込みがあるか」です。

(本当は1年以内に決済されなくても営業に関連していれば流動にするという規定もありますが、一旦会計を専門にする人でなければ1年内に決済されると覚えておけば大丈夫です。)

現預金は説明するまでもないかと思いますので、そのほかを説明していきましょう。

営業債権(売掛金)

ホンダの決算では営業債権と表記されていましたが、会計のテキストには大体”売掛金”と書かれています。英語ではAccounts ReceivableなのでARと呼ばれたりします。

ビジネスパーソンならよくわかると思いますが、企業間の取引は、製品を売った瞬間にお金を払う個人と違い通常1か月~4か月後ぐらいに支払いを行います。

この売掛金は、製品はもうお客さんのところに届いたけど、お金を受け取っていない金額が表示されています。

もう製品を渡しちゃってるのだからお金は回収できるはずだ、と考えて将来お金に代わる価値のあるものとして資産計上されているわけですね。

棚卸資産

棚卸資産は、企業が持っている自社の商品や製品に当たります。

例えば、ホンダなら車が棚卸資産に入っていますね。

作りかけの車や、車の材料になるパーツなんかもこの勘定科目に含まれます。

次は流動負債項目に行きます。

営業債務

これは売掛金の逆ですね。材料の調達先から製品をもらったけれどもまだ支払いが終わっていない部分になります。通常は買掛金と呼ばれることが多いですね。

これも製品をもらっちゃっているわけだから将来お金を払わないと訴訟問題になるだろうということで義務として負債に計上されます。

資金調達に係る債務

これはこの段階で知る必要のない難しい科目です。

借入のようにも見えますが、恐らくリースに係る1年以内に支払う金額が計上されています。

たとえば機械設備を5年間かりて毎年100万円はらうことが決まってますよ。

という場合、契約を破棄できる条項がなければ将来500万円を払うのは義務であるため負債に上がっています。

流動に係る項目なので、1年内に払う金額がここに上がってます。

未払法人所得税

これは、法人税を払う見込み額です。税務申告のタイミングは決算日後2か月から4か月ほどかかるため、会計決算時には予測値で計上しています。当期の所得に対して発生している法人税なので、将来払わないといけないのは確実だということで負債計上されます。

流動比率

さて流動の項目を説明したところで、一つ分析の手法を学びましょう。

流動比率 = 流動資産 / 流動負債

基本的に財務諸表というのは、金額で表示されていますが、その金額が多いか、少ないかというのは企業の規模にもよるのでつかみづらいわけです。

例えばトヨタにとって1,000万円はどうでもいい金額ですが、ベンチャー企業が1,000万円の負債を持っていれば倒産するのではないかと不安になります。

この規模の大きさの影響をなくすため財務分析ではよく比率を分析します。

代表的なものは売上高に対して営業利益が何%あるかという営業利益率なんかがそうですね。

ここでは財務健全性の一つの指標である流動比率を学びましょう。

流動とは1年内に決済されるかどうかというものでした。

つまり流動負債は1年内に必要となるお金を表しているとも言えます。

逆に流動資産は1年内にお金に変換できる金額になりますね。

この流動負債が流動資産を上回っている状態は、1年内にお金が支払えなくなる可能性があるということで危険なんですね。

その恐れを計算するために

流動比率 = 流動資産 / 流動負債 × 100%

を算出し、100%以上であれば安全ということですね。

ホンダの財務諸表で計算すれば123%となり、ホンダは安全性が高いということがわかりますね。

(日本トップクラスの会社なので当たり前ですが、、)

さて、ここから非流動項目に入ります。

財務諸表を再掲しておきます。

有形固定資産

言葉の通りなのですが、有形というのは形があること。例えば土地や建物等の目に見える資産ですね。

固定ということは、流動でないという意味です。

つまり1年を超えて利用される資産になります。

代表的な例は、先ほどの土地、建物に加え、機械等設備、車両運搬具、工具器具備品等でしょうか。

固定資産をうまく使って売上を上げられているかを調べるために固定資産回転率 = 売上高/固定資産(前期と当期の平均)を利用することがあります。

ホンダは次で説明するオペレーティングリース資産を含めて計算すると2.13となり、固定資産の倍くらいの売上を上げているということがわかります。

自動車業界はサプライヤーを大量に抱えて、部品を調達してもらっているので固定資産回転率は高めですね。

オペレーティングリース資産

これは飛ばすかかなり迷いました。。

それくらい難しい勘定科目です。(飛ばしていただいてもいいと思います。。)

会計士でもちらほらあまりわかっていない人がいたりとか。。。恥ずかしい話ですが。

まず、日本基準ではこの資産は上がりません。(ホンダはIFRS=国際会計基準で作成されています)

どんな取引の内容かというと、恐らくホンダでこの金額規模だと生産設備を借りているのでしょうね。

例えば10年使える機械を5年くらい借りるとこのオペレーティングリースに該当します。

5年間機械を使用することが決まっているので、この5年間機械を使えるよという権利をここで表しています。

日本基準はこのオペレーティングリースに該当する場合は、資産計上せずに毎期費用だけを計上するとなっています。

リースは実は種類が会計上大きく2つに分かれていてもう一つファイナンスリースというものがあります。

10年使える機械を10年リース契約するような取引がこちらにあたります。

これって実際買っているのと同じなんですよ。

機械使える期間ずっと借りますよということで、ただ、支払いだけはリース期間に応じて分割で払いますよ。ということになります。

実態はお金を借りて資産を買ったのと同じになりますので、こちらのリースは日本基準、IFRSでも同様に資産計上されます。

資金調達に係る負債

これは流動項目でもお伝えしたもので、オペレーティングリースに係る将来の支払額です。

非流動(=固定項目)なので1年より後に支払う部分です。

退職給付に係る負債

これは将来企業が払う義務のある退職金のうち現在までに発生した部分を負債計上したものです。

実は計算がものすごく難しく、企業は基本的に信託会社に計算を委託しているのですが、ここで難しい計算をしてもしょうがないので、「退職金を支払うための負債だ」

とざっくり理解しましょう。

退職給付関連は非常に難解なため後日別記事で紹介したいと思います。

繰延税金負債

さらにややこしいものが出てきました。

財務諸表利用者は覚えておく必要はほとんどありません。

これは会計が大好きな学者が作った理論的にきれいな概念なのですが、全く役に立ちません。

内容はなにかというと会計で使う所得と税務で使う所得が少し違うことをとらえて、今税務上は税金が発生していないけど、会計上はもう税金が発生する所得がでちゃってるから将来税金が上がるんだよ。というのをお知らせする負債です。

正直法人税関連は難しい割に情報価値は少ないのでスルーしてもいいと思います。

経理担当者、公認会計士を目指す人、公認会計士の方には必要な知識ですので、必要は場合には以下の記事をご参照ください。

https://kessanmaster.com/2018/05/02/%E7%B5%B6%E5%AF%BE%E3%82%8F%E3%81%8B%E3%82%8B%E7%A8%8E%E5%8A%B9%E6%9E%9C%E4%BC%9A%E8%A8%88%E3%80%80%E7%9B%AE%E7%9A%84%E3%81%8C%E3%82%8F%E3%81%8B%E3%82%8C%E3%81%B0%E7%B0%A1%E5%8D%98%E3%81%A0/

さて、ついに資本の部です。

資本金・資本剰余金

資本の部ってあんまり重要じゃありません。

一応用語だけ覚えておきましょう。

資本金と資本剰余金はともに株主からお金を集めた場合に計上される勘定科目です。

厳密には資本剰余金は、それ以外の資本取引(自己株式の売買等)で増減します。

自己株式

残高が大事というわけではないですが、資本の部の中では大事な自己株式

市場からホンダがホンダの株を買えばここに計上されます。

ホンダ自身がホンダの株を買ってもそれは、資産というよりは、最初に株を得たお金(資本金)を返しているだけだという実態なので、資本の部に計上されます。

投資家にとっては割と推移が重要です。

継続的に自己株購入をしている会社というのは、現在の株価水準が自分たちの考える企業価値より安いと判断しているということになりますので、経営者の経営への自信の表れになります。

また市場に出回る株が減れば一株当たりの利益が増えることにもつながり将来の配当増加にもつながります。(自己株式には法律上配当は付与されない。)

なので継続的に自社株買いをしているような会社は、経営がうまくいってると考えることができるわけですね。

残高というよりは、増減が大事ですので、何年か分の財務諸表を見てみましょう。

利益剰余金

こちらは過去に獲得した累積の利益から支払った配当の額を除いた金額になります。

将来配当に回せるお金と考えるとよいと思います。

ホンダの財務諸表を見ると純資産のうちほとんどが利益剰余金であり、今後配当を増やそうと思えば増やせるということがわかります。

ちなみにアメリカの会社と違い日本の会社は、剰余金(利益剰余金+資本剰余金)が十分にないと配当できないと会社法で決まっています。

配当を期待するような銘柄であれば、念のためこの利益剰余金が十分かを見ておきたいですね。

さてここまでで貸借対照表がおわりました。

最後に流動比率と似たような比率を2つ学んで終わりましょう。

固定比率

固定比率 = 固定資産 / 株主資本

株主資本は親会社株主に帰属する資本の金額です。(非支配株主持分は通常重要性がないので=純資産ととらえても試験受験生でなければ大丈夫です。)

この指標は返さなくてもいい株主資本で、固定資産に係る金額をまかなえてますか?ということを意味しています。

1以下であれば完璧に安全だといえるでしょう。

ただ低ければいいというものではありません。

低いと安全ですけど、その分株主が多いということなので、一人当たりに配分する金額が小さくなってしまい経営効率が悪くなってしまうんですね。

ホンダで計算してみると1.56くらいありますね。

より実質的には次の長期固定適合率で判断するのがよいと思います。

長期固定適合率

長期固定適合率 = 固定資産/ (固定負債+ 株主資本)

先ほどの数式から固定負債が追加されました。

すぐに返さなくてもいいお金で固定資産が賄えていますか?という指標ですね。

ホンダの財務諸表で計算しますと非流動資産/(非流動負債+親会社の所有者に帰属する持分の合計)で算出され0.93となりますね。

1ぐらいであれば大体大丈夫という判断です。

ではここで貸借対照表編を終わりましょう。

記事が長くなってしまいますので、損益計算書・キャッシュフロー編は別記事でお伝えしたいと思います。

まとめ

いかがだったでしょうか。

今回は、企業のIR情報から実際の決算情報を見るところから貸借対照表の見方までを勉強しました。

実際にやってみるとまだ腑に落ちていないという方も多いかもしれません。

財務諸表は数を見れば見るほど理解できてくるものですし、また他社と比較して良し悪しを判断するものですので、今既に完璧に納得できたと思う必要はありません。

今回覚えておきたいキーポイントだけ以下の記載しますので、覚えておきましょう。

- 重要な開示書類は主に3つ(決算説明会資料、決算短信、経営方針・中期計画)

- 財務諸表は、貸借対照表、損益計算書、包括利益計算書、株主資本等変動計算書、キャッシュフロー計算書で構成される。

- 貸借対照表は、左に資産、右上に負債、右下に純資産

- 流動とは1年内に決済されるもの、固定とは流動でないもの

- 財務諸表は比率で理解しよう

公認会計士。毎四半期、数百社くらいの決算資料を趣味で読みながら特徴的な決算について解説しています。「〇〇最終大幅赤字」といった表面的な報道があまり好きではなく、しっかり中身を語りたい。業界別に企業を比較しながら優良企業の強みにせまります。海外業務中心なので米国企業も強め。

コメントを残す